2026 年 1 月 26 日李想召开线上全员会,明确加速人形机器人与 AI 布局,将 “具身智能” 定为核心定位,汽车与机器人统一归入 “硬件本体” 团队。

核心内容:

- 明确理想 “必做人形机器人”,尽快落地亮相。

- 将 “具身智能” 确立为核心品牌定位,替代 “创造移动的家”。

- 组织重构:按 “基座模型”“软件本体”“硬件本体” 重组团队,汽车与机器人业务统一归入 “硬件本体”。

- 提出 2026 年是 AI 头部公司 “最后上车年”,目标成为全球 3 家同时布局基座模型、芯片、具身智能、操作系统的公司之一。

车企为何进军人形机器人?

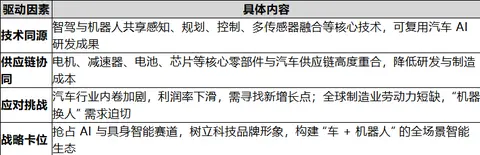

1.核心驱动因素

2.造车与人形机器人的深层关联

- 具身智能理念统一:李想、何小鹏等车企 CEO 均认为 “汽车是不同形态的机器人”,本质都是能感知、决策、执行的物理世界智能体。

- 数据闭环优势:汽车在真实路况积累的海量数据,可反哺机器人算法训练,提升环境适应能力。

- 场景协同:机器人可服务于汽车全产业链,从工厂生产(如装配、质检)到用户补能(如自动充电、换电)再到家庭服务(如智能座舱延伸)。

人形机器人近期火爆:技术突破还是概念炒作?

1. 技术集中突破(核心原因)

- 混合 AI 架构成熟:大模型(大脑)+ 高频运动控制模型(小脑)实现 “小脑觉醒”,毫秒级平衡维持,复杂任务成功率提升至 60%+。

- 关键硬件革新:

- 特斯拉 Optimus Gen3 腱驱灵巧手:电机移至前臂靠线缆牵引,更轻便耐造,成本降低 40%+。

- 国产伺服电机、传感器实现突破,国产化率达 60%,核心部件成本下降 30-50%。

- 具身大模型落地:阿里、腾讯等大模型赋能任务拆解,专用具身模型提升执行效率,端到端训练周期缩短 80%。

2. 金融炒作与概念成分(客观存在)

- 估值泡沫:部分企业估值与实际技术能力、营收严重脱节,发改委已预警行业泡沫,超 150 家仅靠跳舞演示的中小集成商面临淘汰。

- 资本跟风:2025-2026 年人形机器人领域融资超 300 亿元,部分资金流向缺乏核心技术的项目。

3. 其他关键因素

- 政策支持:中国 “十五五” 规划将具身智能纳入六大突破性产业,北京、上海、深圳等多地出台专项补贴政策。

- 场景需求爆发:工业制造(汽车装配、3C 精密加工)、养老护理、医疗康复等场景需求明确,商业化路径逐渐清晰。

结论:火爆由技术突破 + 真实需求 + 政策支持 + 资本推动共同作用,技术突破是基础,概念炒作是伴生现象,整体趋势不可逆转。

未来发展方向

1. 短期(1-3 年):工业场景优先落地

- 汽车制造:聚焦 20% 传统设备难以覆盖的非标准化作业(如狭窄空间搬运、柔性装配),不良率降低 18%+,ROI 压缩至 3 年以内。

- 3C 电子:精密装配、质检,替代人工完成微小部件操作。

- 仓储物流:拣货、码垛、夜班巡检,适配动态变化的仓库环境。

2. 中期(3-5 年):场景多元化拓展

- 服务领域:养老护理(监测健康、紧急救援)、医疗康复(辅助手术、肢体训练)、商业服务(酒店接待、会展引导)。

- 租赁模式普及:“擎天租” 等平台注册用户超 20 万,按小时 / 天计费,降低企业与家庭使用门槛。

- 专用化分工:从通用人形机器人向细分场景专用机型演进,如工业机器人强调负载与精度,服务机器人强调交互与安全。

3. 长期(5-10 年):全场景智能体

- 通用能力提升:跨场景自主适应,完成多样化复杂任务,如家庭环境中烹饪、清洁、照顾老人儿童。

- 人机融合深化:自然语言交互流畅,情感识别精准,成为人类生活与工作的重要伙伴。

- 能源与材料革新:固态电池、轻量化材料普及,续航提升至 24 小时 +,成本降至家庭可接受范围(10 万元以内)。

大众是否需要人形机器人?

1. 需求场景明确(客观存在)

- 刚需场景:

- 养老服务:中国 60 岁以上人口占比超 20%,失能老人护理需求激增,机器人可提供 24 小时陪伴与基础照护。

- 家庭劳务:双职工家庭对家务助手需求强烈,尤其在烹饪、清洁、育儿辅助等领域。

- 特殊人群:残障人士生活辅助、儿童教育陪伴等。

- 非刚需但高价值场景:

- 情感陪伴:缓解孤独感,提供个性化互动体验。

- 娱乐休闲:影视拍摄、主题乐园、商业演出等泛娱乐场景。

2. 制约因素(待解决)

3. 综合判断

- 需要,但分阶段:短期(1-3 年)工业场景先行,中期(3-5 年)特定家庭场景(如养老)试点,长期(5-10 年)逐步普及至普通家庭。

- 形态可能非 “人形”:大众真正需要的是能解决问题的智能工具,而非必须类人形态;专用机器人(如护理床、清洁机器人)可能比通用人形机器人更早普及。

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0