就在刚刚(周六),国内八部门联合发布《汽车行业稳增长工作方案(2025—2026年)》。

这里建议大家要自己去看一下原文,我是花了2个小时看完,基本上是很值得大家去看一下,这里我简单罗列一下。

1、提出推动智能网联技术产业化应用。

2、支持L3级车型准入试点,并鼓励重点地区拓展跨区域协同场景。

而且,整体感受到,目前国内智能汽车的发展重心,正从“功能堆砌”(各种雷达,激光)转向“整体功能落地”。

这方面是很值得我们去关注的,特别是站在当下,AI加速发展,那么智能驾驶是会明显受益的。

今天,小猎豹将从从技术代际跃迁、成本曲线下移、国内的产业链优势等三个维度跟大家一起来聊一下当下智能汽车的投资机会。

毕竟小猎豹认为,这三者有可能共同构成了智能汽车下一阶段增长的驱动力。

一、行业的技术升级,已经到了“实现功能”的拐点

过去十年,自动驾驶走的路径是通过人工编写大量规则应对不同驾驶场景。

比如识别红绿灯、保持车道、自动变道等,每一个行为都由代码定义。

这种“模块化+规则驱动”的架构,在简单高速场景中表现尚可,但在复杂城市环境中极易失效。(这方面大家如果开过就知道)

转折点出现在去年。

那时候特斯拉FSD v12版本上线“端到端”架构,直接用神经网络将摄像头输入映射为车辆控制指令,跳过了传统感知-决策-执行的中间环节。

结果是,官方发布数据无接管里程比例从30%提升至81%,在施工区、窄路会车、无保护左转等高难度场景中的通过率显著改善。

这一变化的本质,是从“编程世界”进入“训练世界”。

就像大语言模型不再靠人工编写语法规则,而是通过海量文本自我学习一样,自动驾驶也开始依赖数据流和反馈机制自我进化。

然后就是,国内厂商也在快速跟进。

理想汽车推出MindVLA架构,融合视觉、语言与空间理解能力。

小马智行构建虚拟仿真环境PonyWorld,在数字世界中生成百万级极端案例用于AI训练。

华为、小米,蔚来、小鹏、比亚迪也加上这些进展。

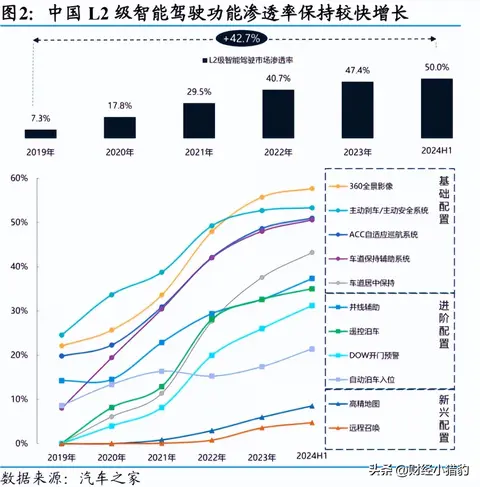

所以,在2024年,国内乘用车市场L2及以上辅助驾驶渗透率已达57.4%,每卖出2辆车就有1辆具备基础智驾功能。

但高阶功能如城区NOA的渗透率仍低于1%。

这方面可以看出市场空间还是很大。

二、硬件降价 + 商业模式成熟

一项技术能否被大规模采用,最终取决于它是否经济可行。

以Robotaxi为例,早期一辆无人车的硬件成本动辄百万元人民币,主要来自激光雷达、高算力平台和冗余系统。

如今,随着国产传感器降本、芯片自研和电子电气架构整合,第六代无人车成本已降至18万元区间。

之前媒体报道的,百度最新车型较上一代下降60%,接近传统网约车购置门槛。

与此同时,行业模式也在逐步清晰。

2025年4月北京出台新规,明确了L3系统运行期间的责任归属:若系统未请求接管而发生事故,车企承担主体责任。

这种权责划分虽不激进,却为保险设计、责任认定提供了法律基础,降低了企业投放风险。

再到今天的,推进智能网联汽车准入和上路通行试点,有条件批准L3级车型生产准入

还有就是消费端市场上,智驾功能正经历“高端下放”。

比亚迪将高速NOA(天神之眼)带入10万元级车型,长安、吉利宣布2025年实现全系产品覆盖智驾配置。

这意味着,曾经属于豪华品牌的智能化体验,正在成为大众市场的标配。

多元推动之下的背后,是市场对“智能汽车”的需求度提升。

三、国内产业链优势是什么?

如果说过去几年国内汽车的关键词是“电动化”,那么2025年起,“智能化”正成为新的增长极。

根据公开的数据,目前中国L2级以上新车渗透率领先全球近20个百分点。

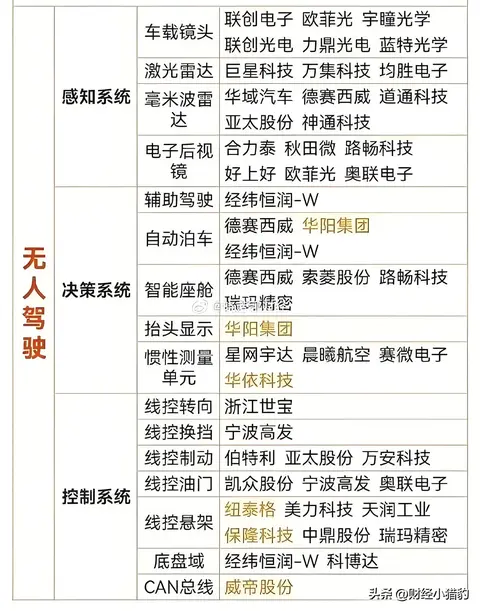

更重要是国内本土供应链完整。

1、华为、地平线、黑芝麻等等提供车规级AI芯片。

2、禾赛、速腾(图片|配置|询价)聚创占据全球激光雷达重要份额。

3、百度Apollo、Momenta在算法层面具备竞争力。

这让国内目前已经可输出整套智能驾驶解决方案。

这方面,已有多个案例验证这一趋势:

比如小马智行、文远知行分别与与全球出行平台建立合作,部署海外Robotaxi车队。

这些动作不再是单一产品的出口,而是开始以联合研发、标准共建、生态输出的方式影响全球汽车产业格局

写在最后

回顾过去十年,中国新能源汽车产业完成了两个跨越:一是电动化替代,二是智能化提速。

前者靠的是电池技术突破与制造效率优势,后者则得益于软件人才储备、数据规模和应用场景丰富度。

如今,我们看到一个清晰的趋势,在全球智能汽车赛道上,国内车企不再只是“参与者”,而是在某些细分领域成为领跑者。

当然,这并不意味着格局已定。

智能驾驶的本质是一场长周期、高投入的“马拉松”。芯片算力、数据闭环、安全验证、法规适配,每一环都需要持续投入。

这方面我们需要持续跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是小猎豹坚持的动力~

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0