韩国电动汽车电池制造商去年失去了与中国竞争对手的市场份额,因为它们未能充分从全球电池行业迅速增长的环保汽车行业中获益,一家行业研究公司表示。

2022年3月,LG能源在首尔举行的行业博览会上展示了配备电池的GMC悍马电动汽车(由LG Solution提供)

韩国市场分析公司SNE Research周三表示,2022年,全球电动汽车、插电混合动力汽车(PHEV)和混合动力汽车(HEV)使用的电池总量达到了517.9千兆瓦时(GWh),比去年增长了71.8%。

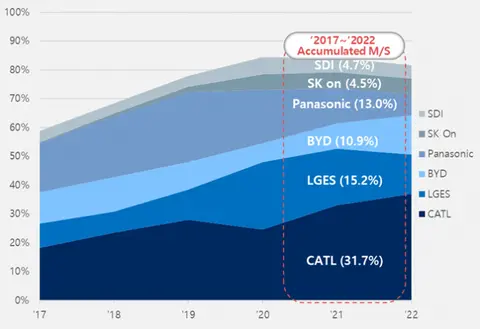

LG Energy Solution Ltd.、SK On Co.和Samsung SDI Co.等韩国次级电池制造商去年的总市场份额从2021年的30.2%下降至23.7%。另一方面,它们的中国竞争对手在同期内的全球市场份额从48.2%上升至60.4%,占据主导地位。

SNE Research表示,预计两国电池生产商之间的竞争将加剧,全球电池市场预计今年将增长44.6%,达到约749 GWh。

该研究公司在一份声明中称:“中国电池制造商已开始走出本地市场,进军亚洲和欧洲等全球市场。预计与韩国三家竞争对手的市场份额竞争将加剧。”

中国的宁德时代新能源科技有限公司(CATL)在全球电池行业中保持着领先地位,其市场份额从33%上升至37%,其电池使用量近乎翻了一番,达到191.6 GWh。

这种增长得益于特斯拉公司的Model 3(图片|配置|询价)和Model Y的销量增加,以及广州汽车集团的电动跨界SUV Aion Y和吉利汽车的首款电动汽车Zeekr 001的强劲销售。BYD的市场份额从8.7%跃升至13.6%,其电池安装量增长超过一倍,达到70.4 GWh。中国市场上BYD元等电池电动汽车和插电混合动力汽车的强劲销售推动了增长。

2022年3月,LG能源在首尔举行的行业博览会上展示了配备电池的GMC悍马电动汽车(由LG Solution提供)

LG Energy重新夺回第二名的位置,击败BYD,占有类似的市场份额,根据SNE Research的数据。

这家领先的韩国电池制造商在2022年前11个月一直是第三大参与者,但去年底与通用汽车公司的美国合资企业开始大规模生产,据首尔业内消息人士表示,因此夺回了与中国制造商的第二名位置。

LG Energy的增长得益于Model 3、Model Y、福特野马 Mach-E和大众首款电动SUV ID.4的销量增加。

SK On和Samsung SDI的市场份额分别从5.7%和4.8%下降至5.4%和4.7%,尽管它们的电池销量增长。

由于现代汽车公司的IONIQ 5、起亚汽车的EV6和福特汽车公司的F-150的强劲销量,SK On电池的使用量增长了61.1%,达到27.8 GWh。三星SDI电池的安装量飙升了68.5%,达到24.3 GWh,得益于奥迪e-tron、宝马i4和iX的受欢迎程度。

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0