2026年1月的东南亚四国汽车销量数据已经公布,这个时间点很关键,它不是一个全年趋势,只是单月快照,谁在冲刺、谁在喘息、谁在暗自高兴,一眼就能看出来,越南那个月销售了接近3万辆新车,比去年同月增长九成,但比上个月减少三成,明显是年底冲量后的自然回落,算不上真正爆发。

越南政府把纯电动车的注册税减免延长到2027年2月,燃油车却要交10%到12%的税,价格一拉开,老百姓自然转向电车,整车进口量翻了一倍多,涨了110%,其中中国品牌占到44.3%,商用车的比例更明显,中国车占58%以上,专用车更是冲到98%,VinFast和Thaco这些本地品牌也在增长,一个卖了1.6万辆,一个卖了9400辆,但增量中大部分还是靠进口车撑起来的,说白了,工厂还没建好,订单就先来了。

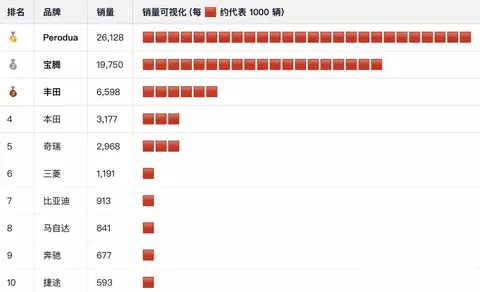

马来西亚汽车市场情况挺有意思,宝腾这个月卖了快两万辆,占到三成多的市场份额,是这十五年来最好的成绩,宝腾的Saga和S70 MC1这两款车,其实用的是吉利的底盘,只是挂上了宝腾的标志,发动机这些关键部件也都是吉利提供的,至于纯电版的e.MAS 5,其实就是吉利星愿那款车,它卖了三千多辆,比比亚迪的九百多辆高出不少,成了当地卖得最好的纯电动车,这样一来,纯电车的比例一下子升到了9%以上,远超过年初定下的5%的目标,Perodua还是卖得最多,有两万六千辆,但跟上个月比少了将近三分之一,新推出的SUV也没能带动销量,QV-E这款本地电车搞了电池租赁和高定价的策略,结果没什么人买,整体来看,中国技术被本地品牌换个外壳之后,反而更容易被大家接受,这种做法既聪明又实际。

印尼市场表现稳定,销量达到6.6万辆,增长幅度只有7%,日系车企中丰田、大发、三菱和本田四家加起来占到七成以上,显示出它们根基依然牢固,不过比亚迪首次进入前四名,卖出4879辆车,市占率达到7.3%,更关键的是,中国车企正从单纯卖车转向在当地建厂,比亚迪的苏横工厂计划在2026年一季度投产,年产能为15万辆,总投资11.2万亿印尼盾,同时长安、吉利和小鹏也已开始本地组装,政策窗口只剩半年时间,到2025年底“本地建厂免关税”措施将结束,眼下是抢占位置的最后机会,未来竞争的关键不再是价格高低,而是谁能在本地扎根更深。

泰国电动车市场表现最为突出,1月份纯电动车销量达到3.1万辆,增长了354%,再加上混动车型,总销量突破4.4万辆,这个数字甚至超过了越南整个汽车市场的规模,JAECOO 5以6806辆的销售成绩位居榜首,比亚迪的海豚、ATTO 3以及MG4(图片|配置|询价)/EV占据了前五名中的四个席位,而传统主力车型皮卡却下滑了5.5%,显示出消费结构发生了明显转变,不过这一轮增长主要依赖政府补贴推动,2025年底电动车补贴将到期,消费者纷纷赶在政策结束前下单,形成典型的政策驱动型繁荣。

日系车在四国销量都在上升,只是增长得比较慢,丰田和本田的销售数字看起来不错,但增长速度已经被中国品牌拉开一大截,问题不在质量上,而是节奏跟不上,电动化进展迟缓、成本偏高、本地合作不够紧密,中国汽车不强调品牌故事,就突出配置高、价格门槛低、能在当地组装的优势,东南亚消费者以前认为便宜没好货,现在发现同样花十万块钱,中国电动车能提供五百公里续航加智能座舱加快充功能,日系车还在推广油电混动车型,这种情况确实让人难以接受。

越南对进口的依赖可能无法长久维持,当地工厂的生产能力跟不上需求,如果政策收紧,车辆供应可能会中断,马来西亚采用的贴牌代工方式,未来可能面临知识产权方面的审查,印尼工厂一旦扩展规模,关税政策或许会再次调整,泰国若取消补贴,纯电动汽车的市场渗透率能否保持三成也存有疑问,这些问题目前无人能给出确定答案,当前市场看似繁荣,但最终哪些企业能留下来,哪些会退出,还得看接下来几个月的实际发展情况。

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0