近日,国家金融监督管理总局向各财险公司下发《关于加强非车险监管有关事项的通知(征求意见稿)》,标志着非车险领域"报行合一"即将正式实施。继车险之后,这一监管重拳直指非车险市场乱象,将对保险销售链条上的险企、中介、客户产生深远影响。

报行合一

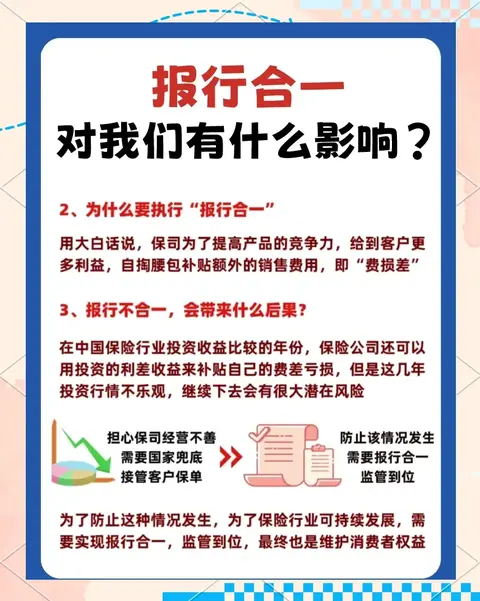

非车险"报行合一"是什么?哪些险种受影响?

"报行合一"即保险公司必须严格执行向监管部门备案的条款和费率,禁止通过变相手段降低价格或修改责任。

此次新规覆盖范围广泛,但排除了车险、农险、出口信用险、短期健康险和意外险,主要针对企财险、责任险、工程险等市场化非车险业务。

图片来源:网络

报行合一

对保险销售的三大直接影响

1. 手续费乱象被严打,中介生存空间压缩

新规明确:严禁变相支付手续费,如通过"宣传费""技术服务费"等名义套取费用。手续费率不得突破备案上限,虚挂中介业务、虚列费用等行为将被严查。

过去部分中介依靠高返佣抢占市场,新规下,缺乏专业服务能力的中介可能被淘汰,行业加速洗牌。险企需重新评估渠道合作模式,转向价值型中介。

2. 价格战被叫停,销售策略转向服务竞争

新规要求:严格执行备案费率,禁止拆分保额、更改标的性质等变相降价行为。建立费率回溯机制,偏差过大需调整甚至停售产品。

非车险市场长期存在低价恶性竞争,尤其责任险、企财险等领域。新规实施后,保险公司无法再靠"地板价"抢单,销售端需更注重风险评估、定制化方案和理赔服务,推动行业从"价格内卷"转向"服务增值"。

3. 应收保费风险管控,倒逼客户付费习惯

新规规定:推行"见费出单",首期保费不低于25%,分期缴费需明确时限。严控政企客户拖欠保费,最后一期缴费不得晚于保险到期前30天。

此前部分大客户(如政府项目、大型企业)长期拖欠保费,导致险企现金流承压。新规将倒逼客户改善付费习惯,销售人员在签约时需更关注客户信用和付款能力,避免坏账风险。

图片来源:网络

报行合一

销售人员的挑战与机遇

随着非车险"报行合一"新规的推进,保险销售人员将面临前所未有的转型阵痛,但危机之中往往孕育着新的机遇。这场变革不仅考验着从业者的适应能力,更将重塑行业竞争格局。

面临挑战

短期业绩压力:手续费透明化可能导致佣金收入下降,部分依赖"费用驱动"的销售模式难以为继。

专业能力要求提升:需深入掌握条款细节、风险评估方法,告别"一张保单卖全行业"的粗放模式。

新的机遇

服务价值凸显:能够提供风控咨询、理赔协助等增值服务的销售人员更具竞争力。

行业分化加速:合规经营的机构将获得长期优势,优质代理人或迎来发展窗口期。

报行合一

未来趋势:非车险市场走向何方?

面对新规带来的深刻变革,非车险市场正在酝酿一场全方位的转型升级。从产品设计到销售模式,从技术应用到市场格局,行业生态或将迎来以下关键演变。

▪产品标准化提速:保险行业协会将推动行业示范条款,减少定制化带来的套利空间。

▪ 科技赋能销售:大数据定价、风险建模等技术应用加深,销售过程更透明、精准。

▪ 细分赛道机会:安责险、绿色保险等政策支持领域或成新增长点。

非车险"报行合一"的落地,既是监管对市场乱象的纠偏,也是行业走向高质量发展的必经之路。对销售端而言,阵痛难免,但唯有主动适应合规化、专业化趋势,才能在变革中抓住新机遇。

关注我们,更多团财险、车险干货等你来挖!别忘了点赞、转发,让更多朋友看到这篇实用指南哦!

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0