2025年5月,多家银行确认将于6月1日取消高息高返车贷。

部分国有银行(如农行、工行)自2024年起逐步调整车贷政策,例如延长提前还款免违约金期限(如浙江地区从“满2年”改为“满3年”),并收紧高返佣合作。

重磅信号!压死4S店的最后一根稻草?多家银行反击车贷“长贷短还”!

自2022年底起,监管部门多次发布文件规范汽车金融市场,明确禁止银行通过高返佣诱导经销商推销高息车贷。2023年9月,国家金融监督管理总局开展专项行动,进一步整治“高息高返”现象。2025年初,重庆和上海等地发布地方性规范文件,要求清理存量业务。

汽车金融“高息高返”要终结了?!某地要求全面清理存量业务!

针对事件的分析:

若银行取消“高息高返”车贷模式,4S店将面临车价优惠收缩、利润下滑等挑战。以下是其可能的应对策略和行业影响:

一、4S店的困境与挑战

利润来源断裂

高返佣是4S店的主要收入之一,尤其在新车销售亏损的情况下,返佣可占整体利润的30%-50%。例如,贷款10万元返点可达1.4万元。取消后,部分4S店可能因失去补贴资金难以维持现有优惠力度,导致车价上涨或销量下滑。

贷款渗透率压力

目前多数4S店贷款购车渗透率达80%以上,依赖“长贷短还”(如5年贷款2年提前还)吸引客户。若政策收紧,客户可能转向全款购车或低息分期,4S店需重新平衡销售策略。

合规风险与竞争加剧

多地监管已叫停“高息高返”,要求银行清理存量业务。部分4S店此前通过降低开票价操纵返利,若监管趋严,此类灰色操作空间将被压缩。

二、4S店的应对策略

转向低息金融产品

厂家金融方案:推广车企提供的免息或低息分期(如特斯拉、理想的24-36期免息)。此类方案虽返点较低,但能维持客户购车门槛。

银行低息替代品:与银行合作开发低利率、短周期贷款,尽管返佣减少,但可降低客户利息负担。

价格策略调整

全款与贷款价格并轨:取消贷款专属优惠,统一车价,避免因返佣差异导致价格混乱。

捆绑服务增值:通过赠送保养、延保或精品加装,变相补偿客户因取消返佣损失的利益。

开拓新盈利点

加强售后服务:提升维修、保养、保险代理等售后业务收入,弥补新车销售利润缺口。

二手车与租赁业务:发展二手车置换、融资租赁等衍生服务,拓宽收入来源。

优化客户体验与透明化

利息计算透明化:提供详细贷款成本测算表,避免因“低利率话术”引发纠纷。

强化全款购车服务:针对不愿贷款的客户,简化购车流程,减少隐形收费。

三、行业影响与未来趋势

短期阵痛:部分依赖高返佣的合资品牌4S店可能加速退网,尤其燃油车经销商面临更大压力。

价格战降温:车价优惠收窄后,恶性竞争或缓和,但可能抑制部分低首付客群的购车需求。

金融产品创新:银行或推出弹性还款方案(如“前低后高”利息结构),平衡自身风险与客户需求。

四、总结

4S店需从过度依赖金融返佣转向多元化盈利模式,短期内可通过调整金融方案和价格策略过渡,长期则需深化服务能力与合规经营。同时,车企和金融机构的合作模式可能重构,向更可持续的汽车金融生态转型。

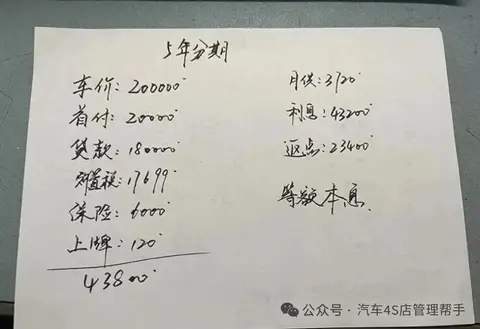

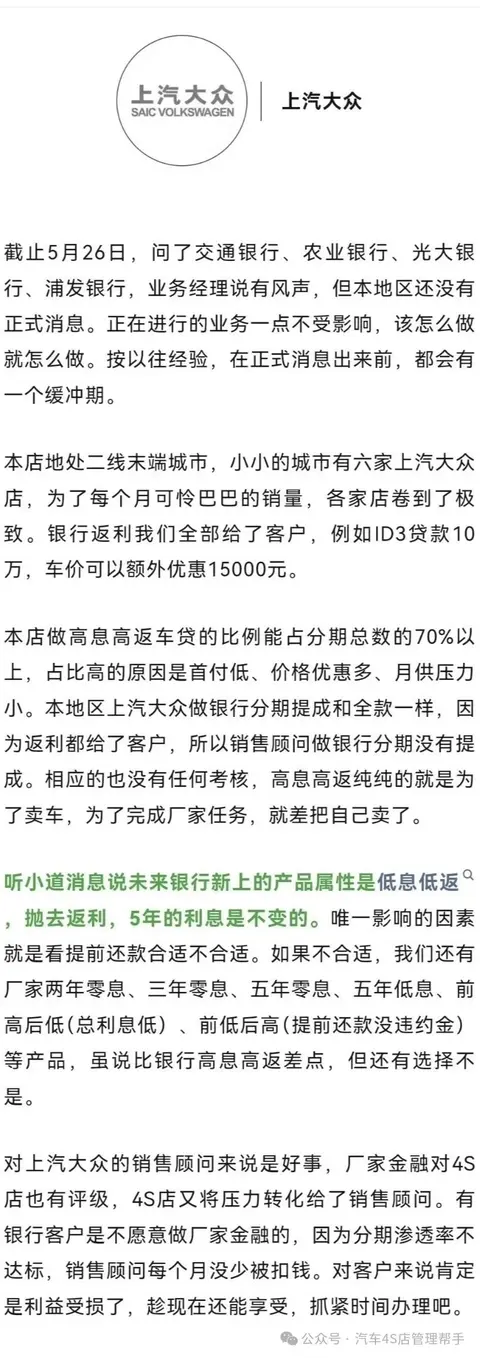

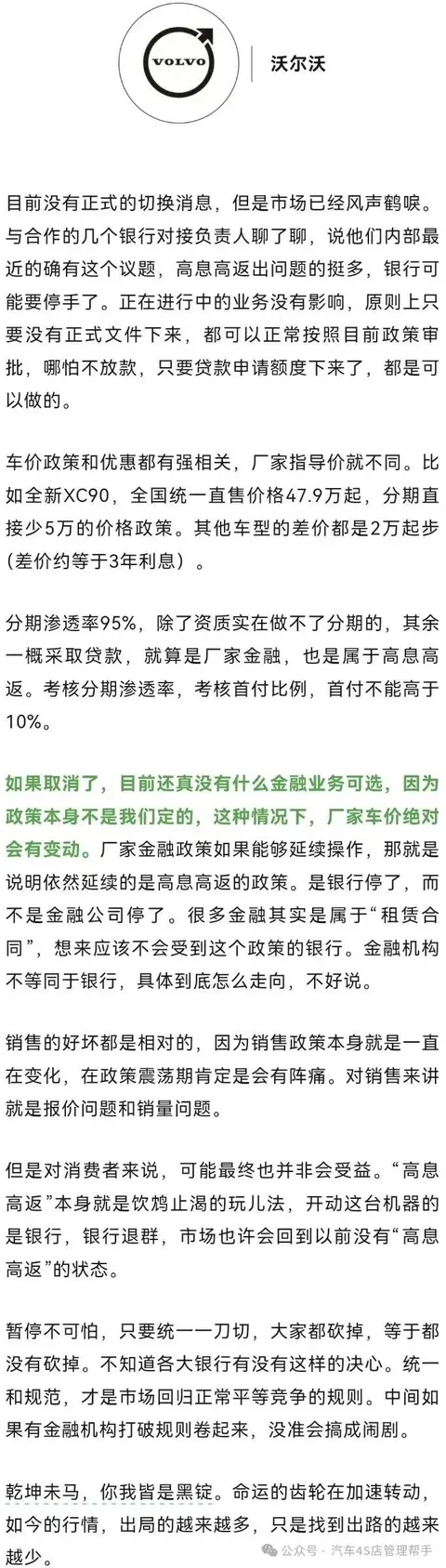

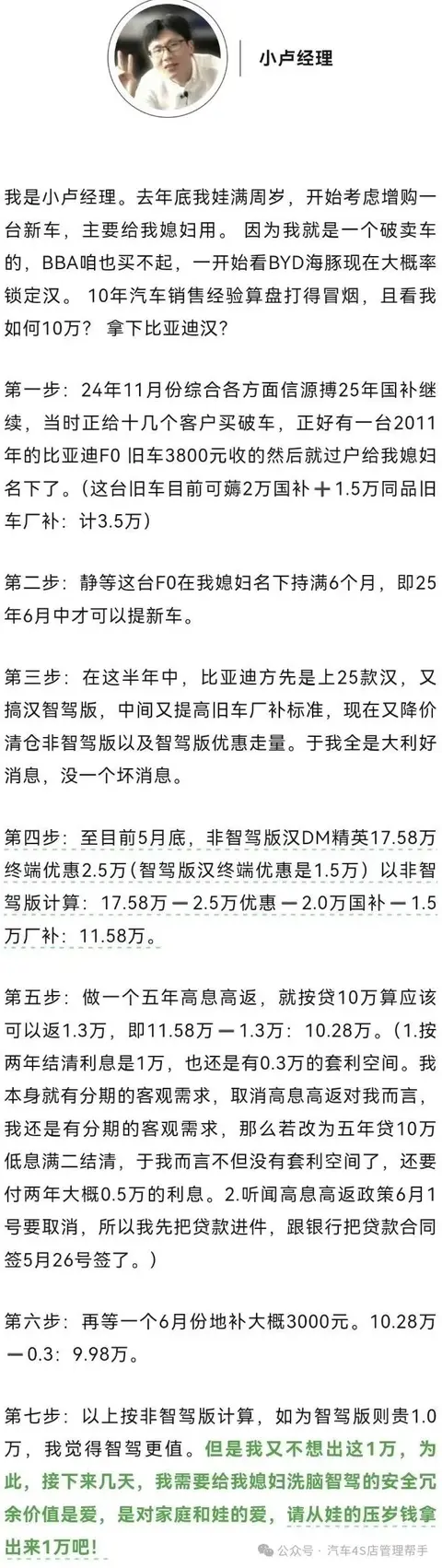

下面是媒体对4S店的一线销售和客户的采访。可以更直观的感受到高息高返车贷业务停办后对汽车经销商的影响。

文章来源:网络,文章不代表本平台观点,仅供参考。

感恩原创作者,版权归原作者所有,如若侵权,烦请平台留言删除。

更多文章请进入下方按钮“往期文章”或“分类阅读”页面进行点击阅读。

加

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0