最近总是有粉丝对这两种(银行按揭/厂家金融)贷款方式有哪些利弊傻傻分不清,今天这一期就请随我工作的第一视角给大家做一个系统的分析,文章结尾有总结,正在纠结买新车要不要做按揭的朋友请看到最后:

01. 学会计算利率与总成本

●厂家金融常常会用“0”利率,“年化低至0.99%”等远低于银行利率的宣传方式吸引用户去增加品牌和车型的关注度,但这是不是“天上掉馅儿饼”的美事呢?不一定,需要结合车价的实际优惠去做判断,要知道,金融产品的利率都是相对固定的,为贴息部分买单的到底是厂家还是消费者,需要通过计算总成本去判断;

02. 超低首付的方案

●无论是厂家金融还是银行按揭,随着近两年咱们国家金融储备金和利率的下调,基本都可以实现超低首付的方案,对于想要“无痛上车”的朋友是利好信息;

03. 警惕 “弹性购车方案”

●厂家金额目前频频推出的“弹性购车方案”,实际的本质是汽车融资租赁,简单来说,如果一个产品能实现“超低首付,月供仅需支付利息,到期结算尾款”等三大特征,其本质就是“融资租赁”,随着现在车辆保值率降低,这种方案到期时的尾款往往远高于车辆残值,选择时需谨慎;

04. 理清楚附加条件的影响

●例如,目前绝大多数4S店在推的5年期银行按揭就和车价优惠高度相关,一旦银行按揭审批不了,车价也会随之改变,其背后的逻辑就是部分优惠来自于银行按揭返利。

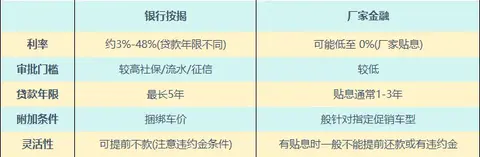

最后一张表格给大家做个总结,

有需要的朋友记得点赞收藏哦:

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0