注:本分析文章仅代表崔东树个人观点,如有异议,请留言。

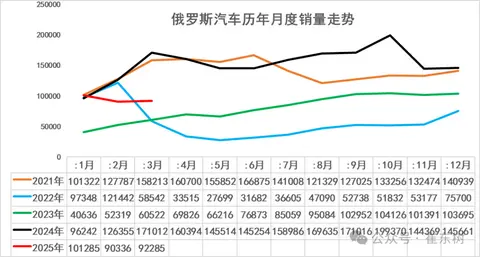

2024年的俄罗斯汽车总体销量达到183万辆,同比增长91%,2025年3 月达到9.2万辆的水平,同比下降46%,环比2 月增2%。

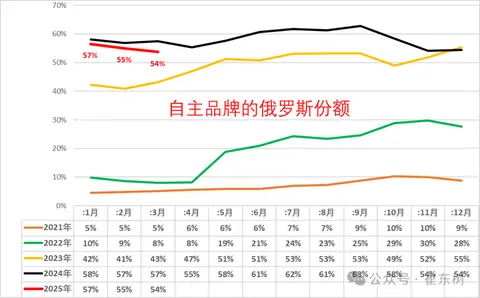

2025年1-3月俄罗斯车市的累计销量28.3万辆,同比下降28%。中国车企在2021年初在俄罗斯市场已经逐步崛起的状态,但份额在5%左右;2023年中国车企抓住了俄罗斯国内市场需求相对旺盛,而供给不足的特征,实现了突破50%的份额;2024年自主品牌在俄罗斯6-9月的月度份额又突破了60%的份额,实现了中国车企强势增长的表现,但2024年在4 季度的自主份额持续下行;2025年1-3月微降到55%。

2025年3月俄罗斯汽车销量下滑的主要原因包括报废费率提升、贷款利率上升、消费者心理变化以及市场供需关系失衡等。首先是报废费率的提升和贷款利率的上升对销量产生了负面影响。报废费率的提高导致车价普遍上涨10%-15%,而汽车贷款利率飙升至18%,这些都增加了消费者的购车成本,降低了购车意愿。其次由于国际品牌如现代、丰田、雷诺等有回归市场的传闻,部分消费者选择观望,期待“原装进口”车型的重启,这种心理变化使得俄罗斯市场销量进一步受到影响。目前俄罗斯汽车市场的库存量高达80 万辆,这反映了“制裁替代”战略带来的困境。大量涌入的中国汽车在消费升级和产品定位上不匹配,俄罗斯的主流舆论对中国自主车型的负面信息较多,导致消费者对这些汽车的反应冷淡,库存暴增。

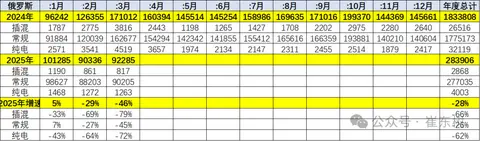

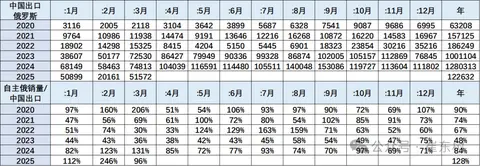

2023年中国出口俄罗斯100万辆车,自主的俄罗斯市场销量48 万辆,销量是中国自主出口量的48%。2024年中国出口俄罗斯128万辆车,自主的俄罗斯市场销量107万辆,自主的俄罗斯市场销量是中国自主出口量的84%。2025年1-3月中国出口俄罗斯12.3万辆车降39%,自主品牌俄罗斯销量15.7万辆,当地销量是中国出口的128%,终于实现了小幅去库存的走势。

2022年以来,俄罗斯车市环境剧烈波动和竞争格局变化对中国自主车企带来巨大的市场销量和巨额财富,也使自主品牌在与国内合资车企竞争中有巨大的海外利润支撑实现了强势增长。但2024年11月以来的俄罗斯进口车报废税政策影响销量较大,俄罗斯车市销量大幅下降,大部分中国车企的俄罗斯销量同比剧烈萎缩。

一、俄罗斯市场总体走势

1、 俄罗斯车市月度走势

俄罗斯车市的销量呈现剧烈的波动状态,近几年跌宕起伏。2020年的新冠疫情的爆发对俄罗斯车市带来一定的影响,但是在2021年,俄罗斯车市总体呈现相对较稳的状态。

2022年,随着俄乌危机的爆发,整个俄罗斯车市进入了剧烈下滑的谷底的阶段,2022年的部分月度销量达到了不足3 万辆左右的低水平。俄罗斯车市2023年逐步的恢复,到了月销10 万辆左右的水平。2024年恢复到15 万辆左右的规模,但去年11-12月的表现相对来说较弱。

今年1 月的俄罗斯车市的销量呈现较平稳走势,2-3月的俄罗斯车市出现较严重的低迷现象。

2、俄罗斯车市年度走势

俄罗斯是老牌的世界超级大国,在科技等方面具有超强的世界优势,为中国汽车发展做出奠基性贡献。

近几年俄罗斯经济表现相对较弱,尤其本世纪以来俄罗斯市场表现逐步走差的状态。随着石油价格的高涨,在2008年俄罗斯汽车销量达到近300万的规模,2008年全球经济危机打断俄汽车市场连年增长趋势,年销量止步阶段性高点292.8万辆;随着2014年克里米亚危机后,年销量规模由此前250万辆级降至150万辆级;而2022年俄乌冲突后,2022年年销量触底至当年68.7万辆;2023年俄罗斯汽车销量回升至96 万辆。

随着中国汽车的保障供给,2024年的俄罗斯汽车总体销量达到183万辆,同比增长91%,2025年3 月达到9.2万辆的水平,同比下降46%,环比2 月增2%。1-3月俄罗斯车市的累计销量28.3万辆,同比下降28%。

二、俄罗斯市场结构

1、俄罗斯市场份额走势

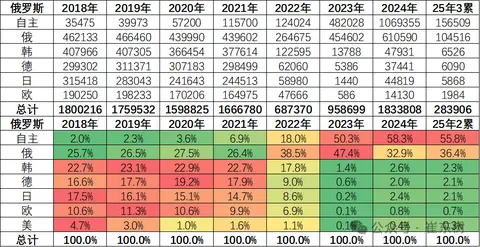

俄乌冲突前,俄罗斯汽车市场长期被外资占据,格局较分散。俄罗斯车市的主要的竞争者是欧洲车企,以德系车和法系车等的欧系车表现总体都是相对较强的状态,尤其是我们看到包含德系的欧系车总体占到了30%左右的水平,加上俄罗斯的本土车的26%,欧洲制造车型的俄罗斯表现相对较强。

而韩系汽车表现相对强于日系车,韩系汽车达到了20%以上的份额,日系车在15%左右的份额水平。美系车总体表现相对较差,只是个位数儿的表现。

俄罗斯本土车企表现相对较弱,仅有25%的份额。但是在2023年之后,很多的外资车企暂时撤出,约定卖出股份给俄罗斯方面,因此这些合资与外资车企又转到俄罗斯本土的车企的概念,因此俄罗斯本土车企份额迅速提升到40%左右。同时,伊朗车在2022年之后也有一定的进口,但是在2024年,伊朗进口量剧烈的萎缩。

俄乌冲突后,因制裁和物料短缺,国际车企相继退出俄市场。中国车企在2021年初在俄罗斯市场已经逐步崛起的状态,但份额在5%左右;2023年中国车企抓住了俄罗斯国内市场需求相对旺盛,而供给不足的特征,实现了突破50%的份额;2024年自主品牌在俄罗斯6-9月的月度份额又突破了60%的份额,实现了中国车企强势增长的表现,但2024年在4 季度的自主份额持续下行,2025年1-3月微降到55%。

2、俄罗斯新能源需求结构分析

俄罗斯车市的新能源销量相对较低,由于欧美日韩车企的新能源比较差,因此2023年前的俄罗斯新能源很少。但随着中国车企的进入,新能源成为俄罗斯富豪的偏爱,理想等车型在俄罗斯销量暴增,带来插混的销量高于纯电动的俄罗斯特色。

三、俄罗斯品牌结构走势

1、2025年国际品牌的俄罗斯走势

俄罗斯汽车进口现有自然人进口、法人批量进口以及法人平行进口三种方式,平行进口政策调整利好中国车企官方出口,报废税政策调整堵上邻国低关税灰色通道。报废税方面,今年俄罗斯规定从欧亚经济联盟(EAEU)国家进口汽车,其节省的关税费用须在俄罗斯补缴“报废税”,堵上邻国低关税灰色通道。

中国汽车在俄销售适用于法人批量进口。俄禁止中国汽车走法人平行进口渠道,在事实上避免了非授权经销商的低价竞争,有利于中国车企官方出口销售。

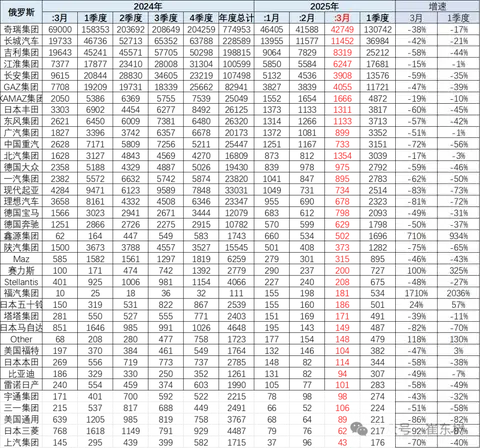

国际车企品牌在俄罗斯的销量总体仍然保持相对较高状态,尤其是现代起亚、丰田等表现相对较强,都是达到月均1500台以上的水平,日韩系表现相对较强。而且宝马、奔驰2025年月均销量也达到了600台以上的水平,表现相对是不错的状态。而其它的国际车企表现也有一定销量的特色需求。

2、自主品牌的俄罗斯走势

因技术和产品力较弱,俄罗斯本土汽车主要集中于价格段较低的低端市场。2024年俄罗斯汽车市场销量冠军是拉达,畅销主要因为其价格便宜,符合俄罗斯人用车需求。

2024年4 月1日起,俄罗斯对从中国经由中亚国家中转,再运往俄罗斯的车辆需要补齐各类税费,包括关税、增值税和消费税等。俄罗斯宣布自2024年10 月1 日起进口车辆报废税上涨70%至85%,每年上涨10%至20%,直到2030年。回收费是在车辆报废时进行环保处置的费用,是一项强制性税款。它与增值税和关税一样,是影响进口汽车成本的重要因素。近日现代、大众、斯堪尼亚等品牌突然加速重返俄罗斯市场。现代汽车2023年决定将位于俄罗斯圣彼得堡的工厂出售给当地企业,价格为象征性的1万卢布,近日韩国现代宣布重启圣彼得堡工厂。德国曼恩(MAN)计划在喀山建立重卡装配中心。

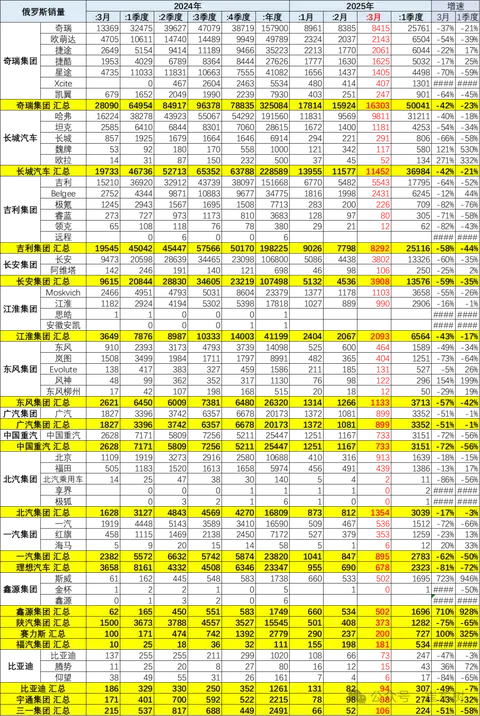

中国自主车企依靠强大的技术提升和产业链优势,在俄罗斯表现相对是较强的特征。奇瑞在2024年达到了月销量3万辆以上的水平。尤其是奇瑞以多个品牌在俄罗斯实现了本土化生产、代工生产和进口车组合的全面发展的良好态势,实现了规模超强的增长,也实现了多生孩子好打架的联合发展的走势特点。

长城汽车在俄罗斯表现相对突出,尤其是哈佛和坦克品牌表现相对较好。哈佛品牌实现了小型燃油车在俄罗斯市场超强发展,类似哈弗初恋等这些车型表现极其优秀。而吉利在俄罗斯的表现也实现了超强的增长,以本土化代工生产的产品和进口车型表现都相对较强,尤其是极氪等产品表现相对也是极其优秀的情况。其它中国车企也很强,北汽等产品在俄罗斯表现也是相对较强的情况。

3、俄罗斯的新能源车表现总体不错

中国汽车品牌在俄占据中高端市场。中国车企在技术和产品上的优势显著,叠加关税、运输成本和经销商分成等因素,中国品牌车型在俄罗斯较国内价格更高。

俄罗斯车市在新能源车销量总体表现是不错的,尤其是以增程式插电混动等高端车型,实现替代了欧美的豪华车的良好表现。

新能源车中表现比较突出的是理想、极氪、岚图等品牌,这些品牌表现相对是极强的特征。而问界,比亚迪等品牌也有一定的销量的表现。

而最新的产品如小米、智能网联最强的特斯拉、Rivian皮卡等国际高端车型表现也不错。特斯拉等产品在俄罗斯也有一定的销量表现。

2023年中国出口俄罗斯100万辆车,自主的俄罗斯市场销量48 万辆,销量是中国自主出口量的48%。2024年中国出口俄罗斯128万辆车,自主的俄罗斯市场销量107万辆,自主的俄罗斯市场销量是中国自主出口量的84%。2025年1-3月中国出口俄罗斯12.3万辆车降39%,自主品牌俄罗斯销量15.7万辆,当地销量是中国出口的128%,终于实现了小幅去库存的走势。

从2024年4 月份关闭中亚灰色通过渠道,到2024年10月份提高进口汽车报废税的税费,俄罗斯对中国车的态度逐步改变,俄罗斯也希望本土工业发展,因此利用税收等手段结构性引导,中国车企必须建厂投产,否则不好过,但建厂后的不确定时期的财富担心是类似欧美车企俄罗斯资产的零元购了。

目前中国车企在俄罗斯表现很强,但近期已经因为税收等因素受阻,未来的风险意识需要强化。中国车企在俄市场面临的主要风险是政治经济环境不确定性。具体而言,可分为宏观经济波动和产业政策不确定性两方面。俄罗斯的宏观经济波动直接影响到汽车市场的需求,也带来卢布汇率的波动风险。俄罗斯的制造业产业政策则多有贸易保护主义痕迹,当年有更需要鼓励的欧美项目时,俄罗斯曾对中国车企在俄投资产生不利影响。在当前俄汽车产业竞争力不足和供给结构性短缺的背景下,需要提早研判形势变化,提早预防未来可能有的相关政策风险,安全第一。

附:近日信息合集

*2025年1-3月汽车行业收入破2.4万亿增8%、成本增9%、利润降6%、利润率3.9%

*2025年1-3月中国汽车进口9万辆降39%

*2024年的燃油与新能源双积分超预期良好

*全国充电桩市场分析-2025年3月

*车市扫描-2025年14期(4月14日-4月20日)

*2025年1-3月中国汽车出口市场分析

*全国乘用车市场2025年3月末库存335万辆、库存55天

*中国汽车引领中国出口高质量增长

*智能电动车任重道远

*全国商用车国内保险特征—2025年3月

*2025年1-3月汽车生产增12%,新能源汽车316万渗透率42%,汽车消费额降1%

*车市扫描-2025年13期(4月7日-4月13日)

*新能源车锂电池市场分析-2025年3月

*2025年3月乘用车细分市场车型走势

*乘用车价格段市场结构分析-3月

*2025年3月汽车细分市场走势和厂家竞争表现分析

*车市扫描-2025年12期(4月1日-4月6日)

*2025年3月份全国乘用车市场运行特征分析

*【月度分析】2025年3月份全国乘用车市场分析

*2024年车企年报跟踪分析

*美国关税战下的中国汽车没影响-鼓励小微型电动车和燃油车插混化

*2025年3月乘用车市场降价分析

*乘用车新车的分级测算探讨—3月

*2025年1-2月二手车285万台、同比降1%,交易额1862亿元、降5%,新能源渗透率9.1%

*车市扫描-2025年11期(3月24日-3月31日)

*中国汽车出口区域独特-燃油车发展潜力较大

*【新能源】2025年3月新能源乘用车厂商批发销量快讯

*2025年1-2月中国占世界新能源车份额7成、增量贡献度9成

*2025年预测-乘用车零售增3%、出口增10%、新能源批发增32%,汽车增5%

*2025年1-2月中国占世界汽车份额34%

*【乘联分会论坛】2025年2月皮卡市场分析

*【乘联分会论坛】2025年2月乘用车区域市场流向分析

*全国新能源乘用车2025年2月零售69万辆零售渗透率50%

*从摩托车强大看中国汽车出口的潜力分析

*2025年第一批新能源车免车购税目录分析

*健全新能源车电池回收价格意义重大

*从雷克萨斯的国产与本田日产合并受阻-看中国产业链的优势

*建议减少对燃油车的歧视性政策-实现油电同强

*2024年12月新能源车区域市场分析

*公安部2024年上牌和驾驶员数据分析

*2024年汽车出口641万台增23%、进口70万台降12%

*2024年1-12月全国汽车市场召回状态跟踪

*2025年全国车市预计零售增2%-年初政策过渡期买车好

*我不看好日产和本田的合并-需要加大中国本土化研发和产品创新

*中央经济工作会议促进汽车消费可持续增长

*汽车保有上牌报废出口组合分析

*2024年中国汽车出口海外部分数据跟踪-10月

*稳增长仅靠以旧换新是不够的——要车购税优惠促进首购群体购车

*车市相对楼市的发展潜力巨大,需要更多政策支持

*欧盟车市跟踪 -坚决反对欧盟的电动车反补贴政策

*氢燃料电池车走势分析

*2024年中国汽车经销商急需政策支持

*新能源电池产业链的利润从上下游向中游电池集中

*汽车整车上市公司上半年业绩表现分析

*世界汽车生产分析-中国汽车走向世界

*各国行业差异和车企利润分析-钱到哪里去了?整车企业一定要造电池

*报废更新补贴升级推动车市换购消费强增长

*世界企业500强的中国汽车公司总体较好

*汽车报废更新补贴扩容翻倍是重大利好

*汽车以旧换新补贴实施细则发布是重大利好

*报废更新和以旧换新推动汽车消费高质量发展

*新能源海外上市公司的年报指标对比跟踪

*全国住宅楼市与车市走势对比分析

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0