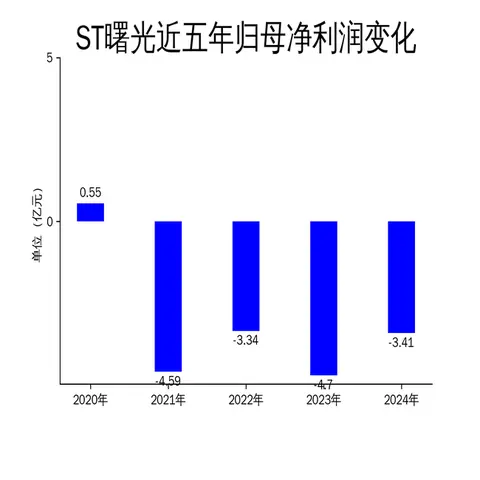

2025年4月10日,ST曙光发布2024年年报。报告显示,公司全年实现营业总收入14.75亿元,同比增长8.20%;归属净利润为-3.41亿元,同比减亏27.48%。尽管营收有所增长,但公司仍深陷亏损泥潭,且2025年一季度整车销量大幅下滑,显示出市场竞争力不足的严峻问题。

营收增长背后:销量增长难掩亏损困境

ST曙光2024年全年销售整车2,907辆,同比增长66.40%;销售车桥91.64万支,同比增长19.57%。这一销量增长主要得益于公司在海外市场的拓展,特别是在非洲、中东、中亚、南美、东亚及韩国等战略市场的布局。同时,国内市场的东北、华北、西北和西南区域也取得了一定成绩。

然而,销量的增长并未带来盈利的改善。公司全年归属净利润为-3.41亿元,扣非净利润更是高达-3.41亿元。这表明,尽管销量有所提升,但公司的成本控制和盈利能力依然薄弱,市场竞争力的不足使得公司难以摆脱亏损困境。

新能源转型:研发投入未见显著成效

ST曙光在2024年加大了新能源产品的研发力度,推出了N7自动档、纯电N2、宿营类皮卡、山地微型消防车等新产品,并丰富了黄海新能源客车产品型谱。公司还通过氢能源客车准入,研发出6.6米客货邮产品,填补了小公交平台的产品空白。

然而,尽管公司在新能源领域投入了大量资源,但市场反馈并不理想。2025年一季度,公司整车销量仅为392辆,同比下降50%,显示出新能源产品的市场接受度较低。研发投入未能转化为实际的市场竞争力,成为公司未来发展的一大隐患。

销量下滑:市场竞争力不足的警示

2025年3月,ST曙光整车销量为230辆,同比下降38.99%;1-3月累计销量为392辆,同比下降50%。这一数据表明,公司在市场竞争中处于明显劣势,销量的大幅下滑进一步凸显了其产品竞争力和品牌影响力的不足。

尽管公司在2024年通过渠道建设和市场拓展取得了一定的销量增长,但2025年一季度的销量下滑表明,这种增长并不具备可持续性。公司需要在产品创新、品牌建设和市场推广方面加大力度,以应对日益激烈的市场竞争。

ST曙光2024年年报虽然显示出营收增长和销量提升的积极信号,但净利润的持续亏损和2025年一季度销量的大幅下滑,暴露出公司在市场竞争力和盈利能力方面的严重不足。未来,公司需要在新能源转型、成本控制和市场拓展方面采取更加有效的措施,才能实现真正的扭亏为盈。

本文源自金融界

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0