东南亚一直是中国汽车出海的热门地,本文译编自三井物产全球战略研究所今年的一份月度报告,分析了东南亚主要电动汽车市场销量、主要品牌,以及渗透率和相关汽车产业政策,也发表了东南亚市场新能源电动汽车发展趋势的展望。

当然这篇报告是从日企的角度去分析,其中数据是丰富和翔实的,分享了中国车企在东南亚的步伐,也预测到了中国电动汽车的降价等,是非常好的概览东南亚电动车市场、竞争、政策的报告。特别是特朗普的上台,东南亚对于中国车企乃至制造业都变得异常重要,所以更值得一看和研究。

摘要

- 在东南亚,中国汽车公司主导的新能源电动汽车(EV)销售扩张主要受到泰国和印尼的补贴和税收激励的推动。

- 泰国和印尼的新能源电动汽车采用策略是专注于将这些国家建立为EV和电池的生产和出口基地。尽管中国公司在建设生产能力方面取得了快速进展,但促进国内EV渗透率的政策仍然有限。

- 随着中国汽车公司激烈竞争进入东南亚市场,一个日本公司历史上占据主导地位的地区,其新能源电动汽车渗透率可能比预期更快。日本汽车公司将面临挑战。

PART 1 东南亚国家的新能源电动汽车市场趋势

1-1. 按国家的销售趋势

新能源电动汽车的销售开始在东南亚增加。在泰国,2023年销售的单位超过87,000辆,占新车销售的10%以上(见下图)。虽然这个数字低于中国和欧洲的30%和18%,但高于美国的8%。印尼以17,000辆紧随其后,占新车销售的1.7%。该地区的其他国家销售有限,电动化的趋势似乎集中在这两个国家。

图1:东南亚国家的电动汽车销量

来源:MGSSl根据MarkLines数据整理

1-2. 按公司的市场份额

从公司市场份额来看,2023年开始全面销售的BYD在泰国遥遥领先于其他公司。其次是MG(上汽集团)、Hozon Auto(哪吒汽车)、特斯拉和长城汽车(见下图)。

2023年销量前五的公司中有四家是中国公司,合计市场份额为72%。在印尼,市场领导者是已经在当地生产的韩国现代汽车和上汽通用五菱汽车,主要他们之间分割,分别占有44%和41%的份额(见下图)。

然而,随着BYD和其他几家公司在2024年开始销售,这种权力结构可能很快就会改变。

图2:泰国电动汽车销量按制造商构成的分布

图3:印度尼西亚电动汽车销量按制造商构成的分布

来源:MGSSl根据MarkLines数据整理

PART 2 东南亚各国引入新能源电动汽车的政策

2-1. 泰国

泰国长期以来一直是东南亚最大的汽车制造基地。现在,在全球化向电动化转变的背景下,泰国正在追求政策,使自己成为东盟地区内外的EV生产中心。

泰国EV委员会提出了“30@30”政策,要求到2030年EV占国内汽车生产的30%,并在同一年将EV在销售中的份额提高到50%。

为了促进EV的渗透率,政府为EV购买提供补贴,并在销售方面减少商品税。在生产方面,对EV及其组件的进口关税有所减免,并为投资EV生产设施和充电基础设施的公司提供5至13年的企业税豁免(见下图)。

图4:泰国政府促进电动汽车采纳与投资的政策

注:EV 3.0指的是2022年至2025年的投资激励方案;

EV 3.5指的是2024年至2027年的投资激励方案

然而,需要注意的是,这些政策中的许多都是有限期的。在2022年至2025年间进口和销售EV并接受补贴的公司将被要求从2024年起根据累积销售量在泰国生产。

这将激励公司早日开始生产,随着生产年份的增加,所需的生产量也会增加。2026年之后,将不再允许成品车辆进口,国内生产如车辆电池等关键组件将是必须的。

2-2. 印尼

印尼设定了一个目标,即到2035年,国内生产的四轮车中有30%是低排放汽车(LCEV),其中100万辆是纯电动汽车(BEV)。

为了刺激EV生产,政府在购买时提供税收豁免,条件是在当地组装车辆,并有一定比例的原材料和组件在当地采购(称为“TKDN”的政策)。

此外,在国内生产EV或其部件的公司可以从5到20年的企业税豁免中受益。印尼对国内生产和采购在EV相关目标和措施上的重视甚至超过了泰国。

然而,从2023年底开始,政府开始放宽零部件本地采购的条件,允许在优惠条件下进口成品车辆和设备,以促进投资国内BEV生产的公司早日进入市场(见下图)。与此同时,旨在国内推广和使用EV的政策仍然有限。例如,购买补贴只授予两轮EV,而不是四轮EV,并且对安装充电站的激励措施有限。

图5:印度尼西亚政府促进电动汽车使用与投资的政策

来源:MGSSI根据JETR及其他数据整理

2-3. 泰国和印尼的政策相似之处以及与其他地区的差异

泰国和印尼都一直专注于为电动汽车(EV)及其组件(如车载电池)建立生产能力,并强调将这些产业转变为出口产业。

然而,这两个国家都没有燃油效率或零排放车辆(ZEV)法规,这些法规本可以促进国内EV的渗透率。

在欧洲和中国这样的地区,EV的渗透率更高,因为有补贴和相关法规,这些东西既是激励(胡萝卜)也是强制措施(大棒)。没有这样的法规,特别是早期市场,国内电动汽车的购买就缺少推动力,而且可用的补贴相对较低,可能不足以显著提升需求。

PART 3 公司扩张趋势

3-1. 泰国

中国汽车公司越来越多地宣布扩张生产,利用补贴和各种税收激励(见下图)。领先的EV制造商BYD计划在2024年上半年将其首个中国境外生产基地上线,而长安汽车和其他公司也计划开始EV生产。到2030年,预计年生产能力将超过600,000辆,显著超过国内销售目标。

相比之下,在日本拥有长期生产基地并历史上占据当地市场份额超过80%的日本公司一直持谨慎态度,保持观望态度。本田已经开始了一些生产,但没有透露其他具体的本地生产计划。

3-2. 印尼

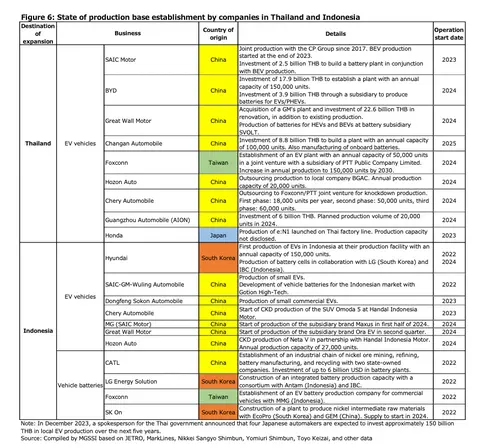

继泰国之后,印尼也出现了一股涌入潮:韩国的现代汽车、上汽通用五菱汽车、东风小康汽车(DFSK)和奇瑞汽车已经开始生产。

从2024年起,BYD、MG(上汽集团)、欧拉(图片)(长城汽车)、合众汽车(哪吒汽车)和越南的Vinfast宣布开始生产。

此外,关注电池生产——印尼政府的优先事项——现代汽车已经开始与韩国LG能源解决方案和IBC合作,在国内首次生产电池单元。

中国公司也在引领进入电池市场的浪潮:上汽通用五菱汽车正在与Gotion High-Tech联合开发。中国的CATL正在推进与IBC等当地企业合作,从镍矿开采到电池制造和回收的供应链计划。

图6:泰国与印度尼西亚企业生产基地建设状况

注:2023年12月,泰国政府发言人宣布,预计四家日本汽车制造商将在未来五年内投资约1500亿泰铢用于当地电动汽车生产

来源:MGSSI根据JETRO、Marklines、Nikkei Sangyo Shimbun、Yomiuri Shimbun、Toyo Keizai及其他数据整理

PART 4 东南亚汽车电动化展望

4-1.泰国

2023年EV销售的快速增长可以归因于中国公司进入市场,以及在2024年补贴和其他优惠政策减少之前的抢购热潮。

虽然由于这些优惠政策,一些EV的价格已经降到与日本混合动力车相当,但买家主要限于城市青年和早期采用者,因为成本性能和充电便利性。

此外,占泰国市场近一半的皮卡车不适合电动化,因为携带更多的电池会减少货物容量,使得商业化变得困难。此外,中国公司目前正在利用临时税收豁免推动进口成品车辆,但当2026年开始强制本地生产时,生产成本可能会显著增加。

随着补贴的减少,与汽油和混合动力车辆在价格上竞争可能会变得越来越困难。如果生产能力扩大并超过国内需求,剩余的可能会被出口。

然而,区分这些本地生产的EV与在中国大陆制造并已经出口到世界各地的EV将是一个挑战。

4-2. 印尼

印尼的EV市场比泰国更不成熟。主要需求来自寻求第二辆车的个人或受城市地区车牌规定影响的人。受欢迎的小型MPV汽油车与EV之间的价格差异很大,高出两到三倍,这也是电动化面临挑战的一个领域。仅凭奢侈品和增值税减免不足以显著提高采用率,使得EV市场在短期内不太可能大幅扩张。

然而,与泰国类似,允许进口成品车辆在本地生产开始之前进入市场,预计将加剧中国制造商的销售努力。

4-3. 对日本公司的影响

由于中国公司在当地EV推广政策的支持下积极进入泰国和印尼,EV销售激增,从日本品牌汽车手中夺取了市场份额。这让很多感到意外,尽管这种趋势似乎不太可能以相同的速度继续。

然而,由于EV生产能力的积累,供应压力的增加是不可避免的,来自中国大陆的中国公司的竞争可能会降低EV价格,可能会加速预期之外的渗透率上升。

混合动力车在当地市场表现良好,日本制造商保持警惕态度。然而,即使EV不占多数,预计它们将占据市场的一定份额,这需要日本公司战略性考虑如何保护其关键市场不受进一步侵蚀。

免责声明:

本文转载自Vehicle,旨在促进行业的分享与交流,内容仅为作者个人观点与创作,其版权归原作者所有,如有侵权,请及时联系我们处理。

同时,我们尽力确保信息的准确性,但不保证内容完全无误。在使用本文信息时,对于因阅读本文而产生的直接或间接损失,我方不承担任何法律责任。

感谢您的关注与支持,最终解释权归灵感国际展览(广州)有限公司所有。

END

2025年4月14日-18日

第四届新能源汽车产业出口展

火热招商中!

联系我们

参展合作

陈小姐 | Ms. Celia Chen

座机:+86-20-3566 8620

手机:+86 166 5802 8333

邮箱:xiuting.chen@lgifair.com

商务合作

乔小姐 | Ms. Hanna Qiao

座机:+86-20-3566 8625

邮箱:haiting.qiao@lgitt.com

关注我们

关于我们

灵感国际展览拥有一支国际化专业展览管理团队,提供一流策划服务与定制方案。每年主办“灵感” 系列展览及会议活动,打造产业赋能平台。

灵感创新展馆是灵感展览的自有物业,坐落于广州琶洲会展圈核心区域,地铁8号线新港东上盖,距广交会展馆仅3分钟步行路程,是配套一流的会展及活动设施的高端现代化展馆的举办场馆。

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0