- 行业概览:

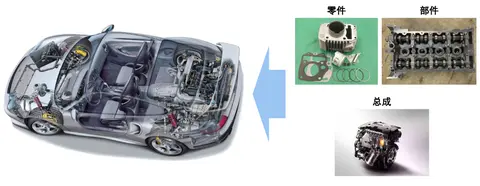

汽车零部件在通常情况下是指除汽车机架以外的所有零件和部件,其中,零件指不能拆分的单个组件;部件指实现某个动作或功能的零件组合。

- 新能源崛起:

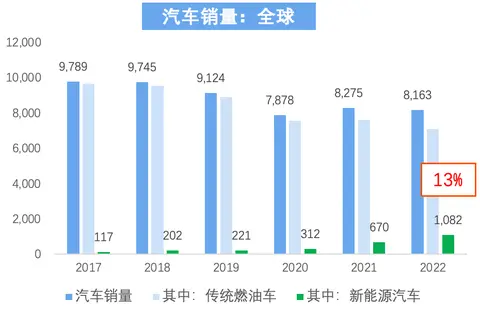

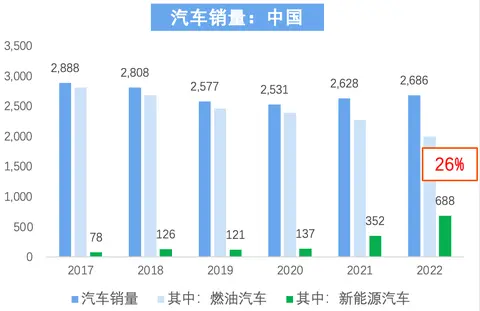

行业颠覆者推动购买价格不断下降,叠加国内油价持续居高不下,在消费者的购买和使用方面,新能源车对传统燃油车都具备了一定的竞争优势。

- 油电替代加快:

在售价和使用成本不断降低的背景下,以部分主流车型进行测算。由于行驶和保养等方面的价格优势,电动车的实际持有成本与燃油车相比较为接近甚至更低。(假设年行驶1.2万公里,5年换车)

- 整车市场饱和叠加新能源快速渗透:

过去三年里,整车市场发生的一些列变化对汽车行业和汽车产业链产生了深远的影响,推动供应量体系和行业竞争格局的重塑。

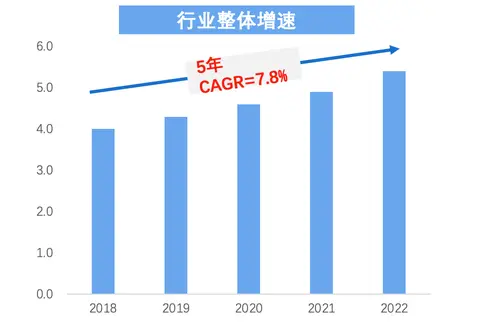

- 行业稳步发展:

整车市场已基本饱和,但随着汽车的更新换代和新能源车汽车引发的产业升级带来的增量和转轨需求推动行业稳定发展。整体看来零部件市场的韧性较强且发展稳定。

- 持续获取全球份额:

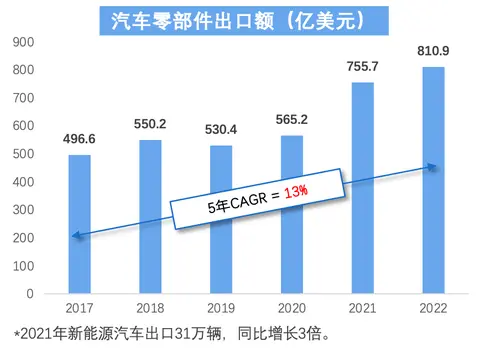

我国新能源汽车在国际竞争实力较强,带动汽车零部件企业同样在全球范围内争取市场份额。与2019年相比,随着新能源汽车的爆发式增长,整个汽车制造产业链的国际地位均有显著提升。

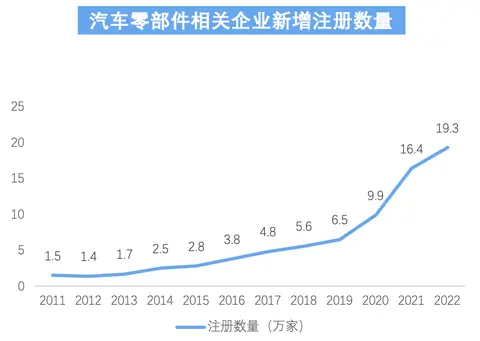

- 数量庞大竞争分散:

汽车零部件包含的细分领域众多,国内头部收入规模超千亿的企业只有两家,且与第二梯队差距明显,市场相当分散。另一方面每年新成立的企业数量不断增加,行业的商机潜力大。

- 区域聚集明显:

区域方面,我们筛选了越20万家企业并绘制地理分布图,呈现东多西少的状态。长三角的汽车产业聚集效应最为明显,东北、中部、珠三角同样拥有一定规模的产业集群。

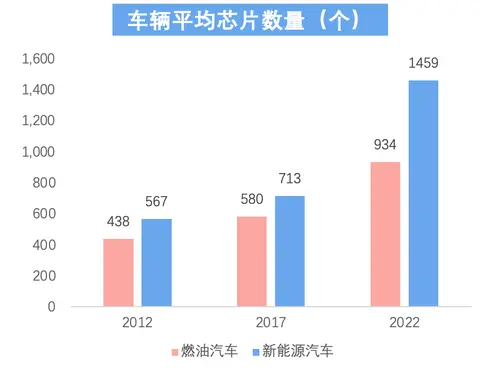

- 行业结构转型:

与传统燃油车不同,新能源车的核心系统从“三动”变为“三电”,仅有50%左右沿用传统汽车零部件技术,主要包括制动、车身车架、汽车电子、底盘结构和内外饰等。

- 逐渐打破供应体系:

相较于传统燃油汽车的三级供应体系,新能源汽车的供应链更加扁平化且更为开放,零部件外采比例较高,以往的二级、三级供应商可直接向整车厂供货。扁平供应链带来了更快的技术反馈并减少了中间环节。

- “船大难掉头”:

从竞争格局来看,大量头部汽车零部件企业与传统车企深度绑定,在新能源汽车冲击的背景下难以快速转型,整体的增长速度反而慢于行业平均情况。

- 电动化、智能化:

车联网、自动驾驶以及其他提升驾驶体验的技术都为汽车电子相关零部件企业的发展提供了广阔前景。细分行业目前主要由外国企业主导,但国内仍存在众多快速发展的中小企业和隐形冠军,国产替代也给行业带来新的机会。

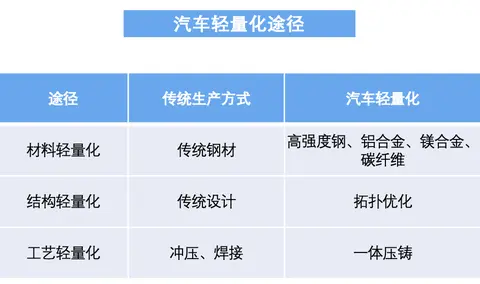

- 轻量化:

整车的另一个发展趋势是旨在节能减排和提升车辆性能的轻量化。除政策性引导之外,汽车轻量化也会为消费者带来实际的收益。

汽车轻量化的实现途径主要是通过材料的替代、结构的改进和工艺的优化。汽车轻量化是一个长期目标,为行业带来存量和增量的扩张机会。

- 行业背景总结:

财务报表分析

我们根据细分行业的不同和收入规模的差异,分别选取了三家A股上市公司和三家新三板公司,旨在涵盖不同类型汽车零部件企业的财务表现特征。

- 业务发展:

- 从每年的收入增速来看,A股上市公司凭借其体量和客户积累整体增速更快,但在新能源爆发的22年之后收入增速则明显慢于体量较小的新三板企业;

- 从不同细分行业来看,燃油车三动零部件前期增速较快,但在2022年后开始进入负增长;汽车电子细分行业则有一定的加速;通用零部件的增速则较为稳定。

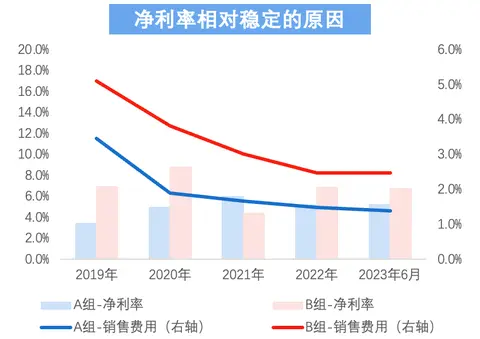

- 盈利能力:

两组企业的平均毛利率在30%~35%区间内(B2企业虽主营中药销售,但以促销推动线上业务侵蚀部分利润空间);

但净利率仅有5%左右。对店铺的租金、店员的薪酬等大量运营方面的开销均计入了销售费用所致。扩张时当地工资和租金水平是衡量单店盈亏的重要因素。

- 整个产业链的议价能力主要掌握在下游车企,受到价格竞争和原材料价格走高等因素的影响行业自2019年起多数企业的毛利率呈下降走势;

- 在毛利空间下降的情况下净利率基本保持在水平波动,主要由于企业对销售费用的控制。

- 百元现金流向:

以经营视角观察企业的每百元收入的现金流向,资金流向结构与上期整体变化不大。企业每百元回款中,最终用于购买原材料的资金约70元;随着汽车行业电动化、智能化、轻量化的潮流,行业整体有一定的研发投入水平;此外还有一部分资金用于产品的质保和售后服务,最终形成的经营现金结余约为13元,较2020年(9.7)有一定提高。

- 营运能力:

- 在周转效率方面,上市公司拥有较高的议价能力,周转明显更快,但营运周期在逐年增加;而新三板企业的营运周期较长,但相对平稳甚至略有下降。

- 从营运周期的构成上可以看出,两组企业对供应商的议价能力相近,但面对整车厂和一级供应商等下游客户,中小企业的回款周期明显增加。

- 投资行为:

- 两组企业约80%的资产分布在货币资金、应收账款、存货和固定资产四个科目,行业的资产结构较为简单,且相对重资产。

- 从投资行为来看,上市公司的投资每年稳步增长,而中小企业的经营相对专注,在已经积累了一定产能的情况下,投资热情逐渐回落。

- 偿债能力:

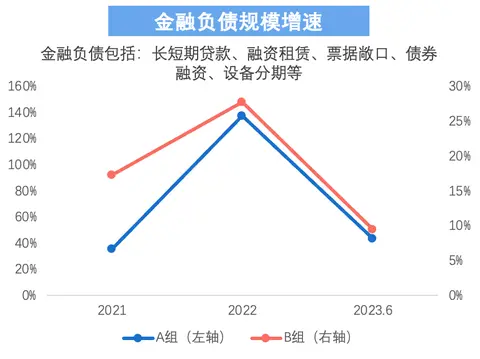

- 两组企业的金融负债规模都保持了较快的增长,借贷的高峰是2022年;上市公司的投资规模较大,信贷规模增长明显更快。

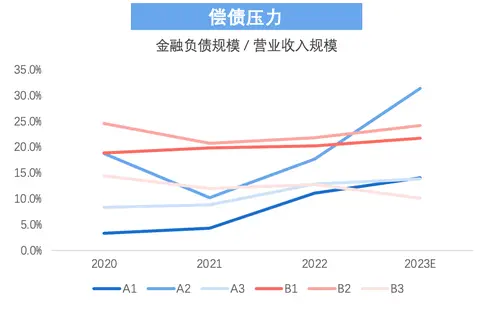

- 快速增长的金融负债规模也带来了一定的偿债压力的提升,总体来看,中小企业的偿债压力略高于上市公司;但由于行业整体现金流的好转,这些企业的偿债压力仍处在合理水平。

现金流特征分析

- 现金流分析维度·客商比例

- 现金流分析维度·行业赚钱系数

- 现金流分析维度·行业经营结余率

- 行业经营结余率·影响因素

- 行业经营结余率·分类市场

- 现金流分析维度·回款构成

- 现金流分析维度·经营流出构成

- 现金流分析维度·投资活动

- 现金流分析维度·偿债压力

- 现金流特征值·开发样品/模具采购/物流费用/废料收入

- 真实案例现金流分析:现金流信贷分析

关注「现金流研究院」,获取更多行业现金流分析

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0