(报告出品方/分析师:华安证券 陈晶)

1 始于通信,转型车联网谋求连接与生态业务出海

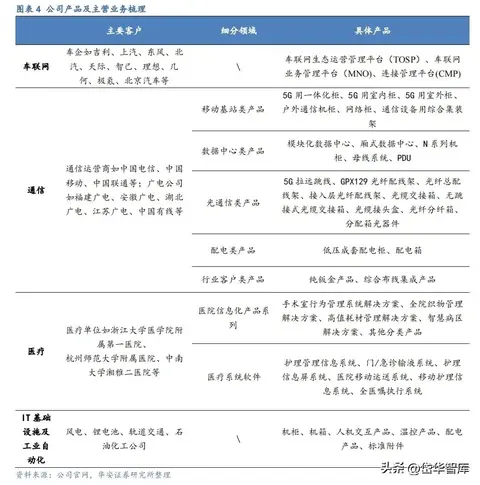

传统主业涵盖通信光缆、医疗信息化领域,车联网新业务规模持续扩张。万马科技目前主营业务包括通信类产品、医疗信息化产品的研发生产和销售,以及车联网连接与生态运营产品与服务。

公司成立于1997年,于2017在创业板上市,公司上市之后开启新领域拓展,于2021年收购优咔科技进军车联网领域。

2022年,子公司优咔科技车联网业务蓬勃发展,与上汽大众、天际汽车等多家车企签署合作协议,其中与吉利汽车的合作最为深入,已覆盖该公司全系列车型,截至2022年底,公司车联网活跃用户数超640万。

2023年优咔科技继续扩大业务规模,签约上海徐汇区重大项目,根据最新公告,公司拟设立境外子公司,与境外车企、内容服务商、电信运营商等合作,通过优咔科技全球化的技术平台及支撑能力,服务全球车企特别是国内车企出海。

优咔科技是车联网行业翘楚,参与行业标准制定、构建长期客户关系、形成技术壁垒。

优咔科技是GSMA、5GAA、TAF、CCSA等通信组织会员单元,积极参与行业规范的制定。

公司拥有一支在3/4/5G移动通信、IT网络、计算机软件、车联网运营领域有丰富经验的技术团队,积累了多项与车联网连接管理和生态运营相关的发明专利、实用新型专利及软件著作权。

在客户方面,优咔科技与已有客户签订长期合作协议,同时在造车新势力方面取得突破;在技术方面,不断完善车联网业务管理平台等产品,在5G SA网络、eSIM技术、边缘计算、生态服务等领域大量投入研发资源。

2022年,亿欧汽车在全球科技出行峰会发布年度系列榜单,优咔科技荣登“中国汽车出行产品数字化服务商 TOP10”。同时,公司位列高工智能汽车研究院颁布的2022-2023年度中国智能网联产业链百强(TOP100)规模供应商。

公司传统主业包括通信类产品、医疗信息化产品以及 IT 基础设施及工业自动化产品。

公司的通信类产品主要面向为通信运营商和广电公司提供传输网和接入网整套通信网络配线及信息化机柜设备、应用解决方案和技术服务;医疗产业产品主要为将通信技术应用在医疗信息化领域,推出各类移动医疗护理工作站、移动医生工作站等多类产品;IT 基础设施及工业自动化领域业务主要由子公司涅申科技承担,主营 IT 机柜,微模块,工业机柜系列等,提供为其他工业温控解决方案。

公司车联网新业务由优咔科技承载,从连接管理逐步延伸到生态运营和自动驾驶。优咔科技为车企提供车联网的发卡与连接管理服务,帮助车企构建可定制的连接管理平台(CMP)。

在连接管理基础上,进一步打造面向车主的生态运营和内容与权益服务集成平台(TOSP),向前装车厂提供车联网生态服务的规划咨询、平台工具、服务运营,构建车企与用户之间的强交互、强运营体系。其中,车联网业务管理平台(MNO)是优咔科技自主开发的一款用于联网汽车业务与运营管理的软件产品,可以支撑车辆全生命周期过程的通信和生态运营服务的管理。

扩大车联网客户朋友圈,深耕前沿技术新方向,布局自动驾驶工具链产品和服务。

优咔科技通过与基础通信运营商合作,向车企提供前装车联网连接管理服务与运营,帮助车企客户使用高质量、易管理、可运营的4G/5G连接。目前的车联网业务的下游客户包含吉利、上汽、东风等大型主机厂及理想、智己、高合等造车新势力。

下一步,公司与雅安形成战略合作,在自动驾驶研发工具链方面共同探索可行的方案,助力主机厂提升自动驾驶研发效率,同时,适时可规划专业服务于汽车垂直领域的第三方自动驾驶智算中心,向车企提供专用的算力与存储服务,通过云端大模型技术助力自动驾驶技术快速落地,加强自动标注、端到端感知与规控的能力,以满足现有客户在百万台车的基础能力设施。

2 智能网联加速渗透,自动驾驶带来智算需求

从车辆管理到增值服务再到自动驾驶,智能网联已然成为刚需。车联网利用车辆上的传感器设备、车载设备和通信模块,通过移动通信技术、汽车导航系统以及智能终端设备与互联网进行连接。

典型应用场景如OTA允许车辆软件实时远程更新;车载娱乐将车辆的代步属性变成移动的第三空间;车辆监控和远程操控使得车主和企业能够实时追踪车辆的状态和位置,进行远程解锁和召唤等便捷操作;车路协同大大增加了检测范围并减少车端的运算负担,让自动驾驶落地更容易,成本更低,并能提供更多的安全冗余。

我国车联网行业经历多个阶段,产业链涵盖制造和服务,逐步融合 5G 技术。目前,我国车联网行业经历了起步阶段、手机互联阶段和车载娱乐阶段,现处于与5G技术的

融合时期。5G技术与车联网的紧密融合,实现先进的车载通信服务以及支持高级自动驾驶技术。车联网产业链条长、产业角色丰富。

上游主要包括RFID/传感器、定位芯片和其他硬件等元器件设备制造商。中游主要包括终端设备制造商、汽车生产商和软件开发商。下游主要包括 TSP、系统集成商、内容服务提供商、移动通信运营商和用户。

汽车行业新四化推动车联网市场快速发展,行业呈高速增长态势。

2021年我国新能源车销量达352.1万辆,同比增长 157.5%。智能化、网联化、电动化、共享化为代表的新四化进程不断推进,网络连接作为新四化的必要基础,市场需求不断提升。

普华永道发布《车联网产业发展洞察》报告显示,我国车联网市场规模呈快速发展趋势,预计将从2021年的2126亿元增长到2026年的8004亿元,五年增长近3倍。

车联网处于高速发展阶段,2021年我国车联网渗透率达53.3%,预计到2026年将达80%。

受益于车联网渗透率高速提升,我国车联网市场有望在2026年超 8000亿元,2022-2026 年间CAGR 将达到30.4%。

前装市场成为联网汽车规模增长的重要驱动力,发卡环节将归集到新车销售阶段。

随着新能源汽车加速推广,智能中控、辅助驾驶等功能已经从新车卖点演变成普通标配,用户使用习惯和消费偏好重塑,越来越多新上市的乘用车将搭载联网设备,成为前装联网市场增长的重要来源。

2022 年我国前装联网乘用车存量约为7300万辆,预计到2025年将达到1.19亿辆,年复合增长率达25.9%。

如此一来,对于智能网联汽车的发卡环节将归集到新车销售阶段,有利于车厂或专业服务商把控流量入口,从源头获取连接用户。

已知2022年乘用车销量2356万辆、智能网联渗透率59.8%,则国内车联网发卡量约为1400万张,单车价值量按100元/辆/年,(万马科技2022年发卡量约为120万张、对应车联网业务收入1.2亿元),则2022年车联网发卡环节的市场空间约为14亿元。

车联网平台是智能网联汽车的云端核心,推动车企数字化转型。

车联网平台围绕帮助车企完成智能化、数字化、网联化转型,主要通过与基础通信运营商合作,向车企提供前装车联网连接管理服务与运营,帮助车企客户使用高质量、易管理、可运营的4G/5G连接。同时根据车企需求,帮助主机厂商建立车联网业务管理平台(MNO)、车联网运营平台(TOSP),并通过整合各种资源,向车企提供车联网生态服务。

其中,车联网生态运营管理平台帮助车企提高品牌忠诚度和市场竞争力。

公司的TOSP是一个为车企提供综合性运营支持的连接平台,建立在多年的车联产品和服务经验基础上,旨在解决车联网领域的九大核心问题,如网络连接质量、客户满意度、内容合作与运营效益等。

TOSP注重提高连接稳定性和降低时延,以满足车企的定制化需求。

其核心目标是通过整合多样化的数据和内容服务,加强车企与车主之间的连接,为车主提供个性化、即时的用车体验,从而提高品牌忠诚度和市场竞争力。

此外,TOSP还为前装车厂提供广泛的车联网服务和工具,帮助车企更好地了解和满足车主需求,助力车企在竞争中取得领先地位。

国内车联网平台市场呈现出多方参与的竞争格局,专业第三方服务商有望脱颖而出。

车联网平台市场目前大致由四大阵营主导:

1)运营商子公司,如联通智联等;专业第三方服务商,如万马科技、联想懂等;互联网巨头厂商,如百度阿波罗、华为八爪鱼、阿里巴巴AliOS等;小鹏等造车新势力专注自研。

四大阵营既竞争又割裂,尚未形成明朗的格局。其中专业第三方服务商相较于新势力自研有技术积累和网络资源优势,相较于运营商子公司有行业 know-how 优势,相较于互联网巨头有客户面广的优势,互联网巨头距离“造车”更近,传统主机厂处于核心数据安全的考量会优先选择专业第三方服务商,而目前传统主机厂仍然占据绝大部分国内汽车市场份额,因此,专业第三方服务商有望在车联网平台市场脱颖而出,而万马科技目前市占率接近10%(2022 年公司约120万张、全市场约1400万张发卡量),在专业第三方服务商阵营遥遥领先。

自动驾驶带来智算需求,车企纷纷建设智算中心。

前市场主流的新势力车企,已陆续自建或合作建立自己的智算中心。特斯拉在2021年公布了智算中心Dojo,计划在2024年10月达到30万片A100规模的算力部署,总算力100EFLOPS,针对特斯拉的FSD以及人形机器人的训练研发等使用。

国内这边,2023年初,毫末智行发布了智算中心雪湖·绿洲(MANA OASIS);3 月份前后,吉利的星睿智算中心在浙江湖州揭牌;此外,小鹏与理想等也先后建设了自己的智算中心。随着高级别自动驾驶的推进,数据处理量不断提升,市场上的算力需求呈指数上升,给专业第三方服务商带来发展新机遇。

3 车联网贡献主要业绩,传统主业有望扭亏为盈

公司财务状况持续改善,盈利能力有望借高毛利的车联网业务进一步提升。

根据三季报显示,公司2023年前三季度实现营收3.57亿元,同比增加2.39%,实现归母净利润0.40亿元,同比增加227.17%。收入结构方面,2022年车联网收入1.2亿元,收入占比提升至24%,车联网业务保持高速增长,收入占比有望进一步提升。

毛利率方面,2022年实现综合毛利率30.9%,其中车联网毛利率最高,维持在70%左右的水平;医疗信息化毛利率 38.31%,涨幅较大;通信业务毛利率继续降低,2022年跌至15.04%。

随着车联网业务不断扩张,公司综合毛利率有望继续上升。费用率方面,2022年研发费用率8.43%、销售费用率9.16%,管理费用率5.91%,综合来看公司控费效果较好,费用率整体保持稳定。

4 盈利预测

关键假设:

1)收入端:

车联网方面,假设2023-2025年乘用车销量保持每年2350万辆,智能网联渗透率分别为66.0%、72.1%和75.9%,激活率分别为85%、90%和95%,单车价值量(含存量)分别为22元、30元和40元,则2023-2025年车联网业务增速分别为41.04%、71.41%和64.10%;

通信方面,假设2023-2025年通信产品收入增速分别为20%、10%和5%;

医疗信息化方面,假设2023-2025年医疗信息化产品收入增速分别为20%、10%和5%;工控方面,假设2023-2025年工控产品收入增速分别为40%、30%和20%。

2)成本方面:考虑到公司车联网业务规模上量且通过适当的价格策略以获取大客户,假设2023-2025年车联网业务毛利率分别为65%、60%和55%;通信产品毛利率保持25%;医疗信息化产品毛利率保持30%;工控产品毛利率维持25%。

3)费用方面:随着经营管理能力提升,假设2023-2025年公司销售、管理和研发费用率合计分别为23.6%、22.8%和21.8%。

公司成功转型车联网,深度绑定吉利、理想、智己等主流车企品牌,业务体量快速增长,谋求连接与生态服务业务出海,前瞻布局自动驾驶领域,打开更广阔的成长空间,传统主业有望扭亏为盈。

预计公司2023-2025年归母净利润分别为0.56、0.91、1.37亿元,对应EPS为0.42、0.68、1.02元,当前股价对应2023-2025年PE分别为86.59X/53.27X/35.38X。

5 风险提示

1)车联网业务出海不及预期;2)自动驾驶产品和服务落地不及预期。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0