4S店销售员倾向推荐贷款购车,隐藏了哪些利益?为什么4S店销售员更喜欢推荐贷款购车?现在不少消费者在购车时会选择贷款购车,而4S店销售员往往会主动推荐贷款方式。

那么,他们为什么会偏爱推荐贷款购车呢?接下来我们来一探究竟。首先,贷款购车可以给销售员带来多个渠道的收入和返点。

除了普通销售提成之外,4S店的销售员还可以从金融机构中获取贷款提成。一旦客户选择通过贷款购车,销售员就能从贷款金额中获得一定比例的提成。

而且,一些金融机构还会向销售员提供返点,使得他们更有动力推荐贷款购车。其次,4S店通过贷款购车可以增加保养和维修业务,从而提高利润。

贷款购车意味着消费者需要定期还款,而每次还款都需要到4S店办理。这样一来,4S店就有了更多的机会向消费者推销保养和维修服务,增加售后服务的收入。

而且,由于贷款购车的消费者往往是长期合作客户,他们更倾向于将车辆保养和维修等服务交给4S店,这对4S店来说是一个可观的收益来源。

最后,贷款购车让消费者无需犹豫考虑,能迅速签下订单,减少中途变数的可能性。

相比全款购车,贷款购车可以分期还款,减轻了购车者的负担,让他们更容易做出购车决策。而且,从销售员的角度来看,一旦客户签订了贷款购车的合同,他们就能立即销售出去,不再担心客户因为犹豫不决而取消购车计划,从而减少了销售风险。

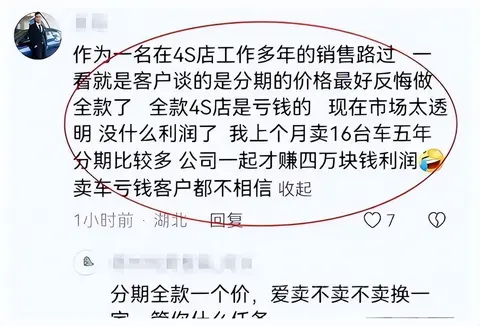

接下来,我们来看看客户全款购车所遭遇的问题与投诉经历。有消费者反映,在某家4S店购车时,销售员劝说他们选择分期购车,否则无法享受之前承诺的优惠价格。

这种情况下,消费者感到被迫接受贷款购车,因为他们不想失去那些原本承诺的优惠。这种销售方式让消费者感到被欺骗,引发了一系列的不满和投诉。

除此之外,还有一些消费者在另一家4S店购车时遇到销售员态度恶劣,甚至辱骂客户的情况。这种不尊重消费者的行为让购车者非常愤怒,他们在购车过程中遭遇了不必要的麻烦和不愉快。

那么,4S店以贷款购车获得的利润又来自哪些来源呢?首先,4S店可以收取金融服务费,即贷款的手续费,而且这些手续费不会与金融机构分成。

这意味着4S店可以从贷款购车中获得额外的收益。

其次,与保险公司合作也是4S店获得利润的一种途径。当客户选择通过贷款购车时,销售员往往会推荐一些保险产品。

如果客户最终购买了这些保险产品,4S店就能从保险公司那里获取推广费或佣金。这也是贷款购车给4S店带来利润的一个渠道。

此外,4S店还可以通过车辆利润获得一部分收益。这里的车辆利润是指按照售价与进价的差额计算得到的利润。

相比起其他渠道的收益,车辆利润相对较低,但仍然是4S店重要的利润来源之一。另外,4S店还会向客户收取一些其他费用,如金融服务费、出库费等,这些费用会增加车价和利润。

面对这样的情况,购车者应该如何警惕贷款带来的风险呢?首先,购车者应该谨慎考虑自己的经济实力和购车需求,确保不会负担过大。贷款购车虽然能够分期还款,但同时也意味着需要承担利息和一定的贷款利率。

所以,在考虑贷款购车时,考虑到自身的经济能力非常重要。

其次,购车者需要了解可能的陷阱和风险。

可以咨询他人或在互联网上提前了解车辆市场价格,对比不同车辆的贷款利率和条件,从而做出更明智的选择。最后,购车者应该小心谨慎选择购车渠道,避免低俗引导和不良风气。

对于销售员强行推荐贷款购车的情况,消费者可以拒绝并寻找其他4S店进行购车。

综上所述,在购车过程中,消费者要提高警惕,不仅要考虑自身需求和经济实力,还要提防不良销售方式和不透明的利润来源。

只有这样才能在购车时做出明智的决策,避免被隐藏的利益损害。免责声明:文中描述和图片来源于网络,倡导社会正能量,如涉及侵权问题请及时联系删除。

一般情况下对于商家来说肯定是全款更好,这样可以更快的回笼资金,提高商店周转的效率,而且对于销售来说他们的工资应该也是按照卖出的车辆来计算的,为什么销售员们反而更喜欢贷款购车的客户呢?这其中究竟隐藏着什么?劝人贷款买车成了4S店的常见行为。在报道中,我们看到了两个消费者的购车经历,分别是在郑州和南昌的购车过程。

罗先生在郑州购车时,在与4S店销售人员确认了全款购车价格之后,当他再次表达全款购车意向时,销售人员开始劝说他选择分期购车,甚至以不给予服务为威胁;而在南昌的购车经历中,销售人员在电话沟通中表示可以全款购车,但当消费者到店后却被告知只提供贷款购车服务。这是否说明了4S店更喜欢贷款购车的客户呢?

一方面,贷款购车对于4S店来说确实有许多的好处。

首先,贷款购车可以带来额外的收入来源,如金融服务费和返点。金融服务费是客户办理贷款手续时的一种手续费,通常按照贷款金额的一定比例来收取,而且这部分费用完全归4S店所有,金融机构没有分成。

同时,4S店与金融机构或银行合作,提供贷款服务给消费者,从中赚取提成。

此外,4S店还与保险公司合作,推销保险产品,获得推广费或佣金。

可以说,贷款购车为4S店带来了多个渠道的额外收入。另一方面,贷款购车可以缩短消费者的决策时间。

在购买大额商品时,消费者往往需要一段时间来考虑和权衡各种因素。然而,商家希望消费者尽快做出购买决策,因为越早签下订单,中途变数的可能性就越小。

为了实现这一目标,4S店以低首付和零利息的优惠吸引消费者选择贷款购车,这样消费者不会因为钱不够而犹豫不决,进而影响购车决策的时间。贷款购车对于购买力较低的消费者来说尤为吸引,使他们能够分摊车款,更容易实现购车的愿望。

然而,贷款购车也存在一些风险和陷阱需要消费者警惕。

首先,贷款带来的额外费用需要消费者充分了解,如金融服务费、手续费等。

有些4S店可能会加收一些“隐藏”的费用,比如金融服务费、出库费等,这些费用往往没有明确的标价和正规发票。其次,贷款购车还可能限制消费者的自由。

商家可能会要求消费者向指定的地方进行保养和维修,消费者可能需要强制购买推荐的保险、配件或其他服务。

此外,贷款购车也有逾期风险,消费者需要确保自己有足够的经济实力来按时偿还贷款。

总的来说,贷款买车给4S店带来了一定的收益和利润,同时也为消费者提供了购车的便利。然而,消费者在选择贷款购车时需谨慎,要充分了解费用、限制和风险,确保购车不会给自己带来过大的负担。

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0