10月26日,Stellantis集团与零跑签署战略合作协议,Stellantis集团将向零跑投资15亿欧元,获取21%的股份。

此外,双方拟合资成立一家“零跑国际”的合资公司,拓展零跑的国际业务。

而此次双方宣布合作的节点,恰巧发生在零跑在慕尼黑车展首发全球车型C10及其“零跑3.0”四叶草架构之后。

这让人不由自主地联想到Stellantis是否希望借助零跑在新四化方面的优势来反补其在前沿技术方面的短板。

当然,也有另一种说法。在与此前的合资广汽闹的并不愉快之后,选择新的合作伙伴来落实其此前公布的“轻资产”中国运营战略,似乎也有不小的可能性。

为了进一步理解其战略意图,本期商汐智数将从平台架构及产品规划等多个角度入手,为您还原其商业逻辑。

无足轻重的中国市场

自2016年创出80万辆的销量新高后,Stellantis集团在华销量就一路下滑,截至2022年,其集团在华国产及进口总销量尚不足10万辆。

作为全球第五大汽车集团,2022年Stellantis集团全球销量高达580万辆,而中国市场的销量占比甚至不到2%。要知道,2022年中国乘用车市场的总销量要占到全球乘用车总销量的近三成。

两相对比之下,Stellantis在华销量恐怕只能用惨淡来形容。

被逼无奈之下,Stellantis集团只能精兵简将,削减产品线,采用“轻资产”运营模式,主要举措包括:

— 授权东风集团管理雪铁龙品牌营销;

— Jeep品牌切换为全进口

— 神龙汽车产能可开放给第三方使用

等等。

然而,这些举措都仅仅是针对传统内燃机车型。在纯电领域,目前Stellantis的布局十分有限,而零跑高性价比的原生纯电产品,对于其而言是一个很好的补充。

合并后的过渡期

Stellantis集团虽然体量不小,但距离其诞生仅仅经过了两年的时间。

2021年1月,PSA宣布完成与FCA集团的合并,并改名Stellantis集团后,两者的磨合仍然在有条不紊地推进中。

受益于其市场导向的整体战略,其利润率逐年攀升,但原FCA集团与PSA集团的协同效应尚无法充分释放。

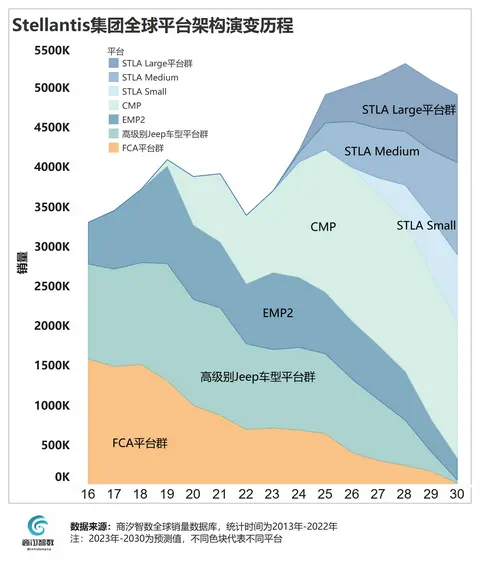

具体而言,体现在平台方面,Stellantis集团目前的在售车型中,Top3大平台仅覆盖了总销量的40%,且老旧平台数量众多,销量分布较为分散。

反观丰田集团,前三大平台的销量占比为61%,而大众集团的这一数字为75%。

众所周知,高销量聚集度的平台可充分发挥规模效应,并均摊研发成本,并能有效确保产品质量。这也就意味着,Stellantis集团如果需要充分发挥其平台优势,仍有不少潜力可挖。

PSA的平台战略

花开两朵,各表一枝。

Stallantis集团的原PSA分支在平台演进过程中扮演了领衔的角色。这是由于当前Stellantis集团的在售主力平台中,都是由原先的PSA集团开发的,并且也是由其率先完成切换的。

PF1和PF2平台作为PSA集团上一代的旧架构,在中国大陆地区仅有极少数车型如C3-XR仍在沿用,大部分车型基于EMP2架构(针对中大型车辆)打造。

但在全球范围内,PF1完全切换到EMP2和CMP平台仍需一定时间。

CMP平台是东风集团与原PSA集团联合开发的适用于中小型车的平台,可兼容汽油、插电混动及纯电动车型。不过,由于其并非原生纯电架构,而更多属于油改电,因此对于提升其纯电车型的竞争力帮助有限。

FCA的平台战略

鉴于高级别Jeep车型(Wagoneer、Wrangler、Commander/Grand Cherokee)在全球范围内的持续热销,FCA在很长一段时间内都不愿意将其平台切换到PSA的CMP和EMP2平台上,而是保留了其原有的架构,等待Stellantis集团下一代平台的到来。

这么一等,就直接拉低了整个集团内部的平台共享率。除了少部分低级别的Jeep车型(Renegade、Compass),其它FCA集团内的大部分轿车将根据产品换代的生命周期逐步切换到EMP2和CMP平台上。

下一代全新架构

在2021年7月Stellantis集团的EV Day上,Stellantis宣布其全新的电动车战略,希望在2030年销500万辆纯电动车。而实现这一销量目标的最大依仗则是集团的新一代STLA平台群,其中包括:

⬛ STLA Small:中小型车(500km续航)

⬛ STLA Medium:中大型车(700km续航)

⬛ STLA Large:大型车(800km续航)

⬛ STLA Frame :越野车(800km续航)

由于STLA平台群为原生纯电架构,能更好地支持其纯电产品序列的投放。此外,STLA架构还包含三大技术支柱:

⬛ STLA Brain — 整车操作系统

⬛ SLTA SmartCockpit — 智能座舱

⬛ STLA AutoDrive — 智能驾驶

这几块也是Stellantis当前相比很多新兴造车势力所缺失的部分。

然而,虽然新平台是2021年公布的,但从时间表上来看,我们必须等到2024年新一代标致3008(基于STLA Medium打造)上市时才能一睹其风采。

针对中国市场,STLA Medium的首发则是要等到2024年下半年的新一代5008,这个时间跨度无疑显得太长。

这也就意味着,从2003年到2024年下半年很长的一段时间内,Stellantis集团都在为新平台的投放做准备,也将迎来一段新品真空期。

反向合资意图分析

针对这一段新品真空期,Stellantis集团决定与零跑合作,借助其新产品及新四叶草架构,来填补其在纯电产品投放上的阶段性空窗期。

原生纯电产品的补充是一方面,他们还有更深远的想法。

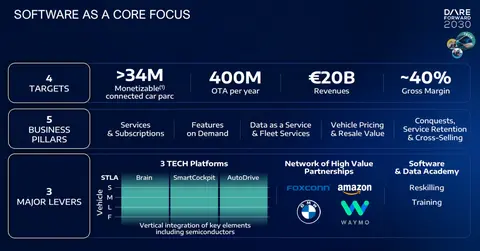

在其2022年3月公布的DARE FORWARD 2030战略中,Stellantis集团希望在2030年实现300亿欧元的软件即服务(Software as a service)收入,其中包括服务订阅、按需功能、数据即服务等。

当前集团内没有一款车能支持这种软件及服务的商业模式,因此其需要从其外部寻找一个能提供这种产品架构的合作伙伴,而零跑C10(图片|配置|询价)的新四叶草架构无疑是一个较为理想的选择。

强力的前端产品配合Stellantis自有服务,能产生大量的数据来喂养后台的算法并支持后端IT平台的升级和演进。随着算法及后端体系的逐步成熟,后续一旦切换到自有的一体化体系中就会如鱼得水。

这一思路类似于当年宝马i计划(BMW Project i)的逻辑。在2013年投放i3之前,宝马先后开展了MINI-E的路试及Active-E的定向邀请测试。这两款油改电车型的用户反馈为后续原生纯电产品宝马i3的成功投放提供了大量的用户需求指引。

另一方面,MINI-E和Active-E的先期测试也为其纯电车的客户服务体系及配套设施的完善提供了重要的参考性输入。

在大集团看来,后端服务及配套体系的夯实,往往比前端产品更加重要,必须未雨绸缪提前布局,尤其是在当下这个数字化经济蓬勃发展的时代。

本质上,这些大集团的战略逻辑都是类似的,而且环环相扣。

了解更多车市热点,关注商汐智数市场分析

渝公网安备50010502503425号

渝公网安备50010502503425号

评论·0